終身保険の20代の平均額はいくら?女性と男性との違いや加入率についても詳しく紹介!

20代で保険についてじっくり考えるなかで、終身保険を検討する方もいるのではないでしょうか。

終身保険を考える際、高い傾向にある保険料はやはりネックに感じるかと思います。

20代は30代以上に比べて収入が低いことが多いため、終身保険などにかける平均額も低めです。

ただ、一般的に20代で保険料をいくらかけているのかを知れば、今後保険を活用した資産形成で役立つでしょう。

本記事では、20代の終身保険の平均額を、性別ごとの違いや保険への加入率とともに徹底解説します。

この記事の監修者

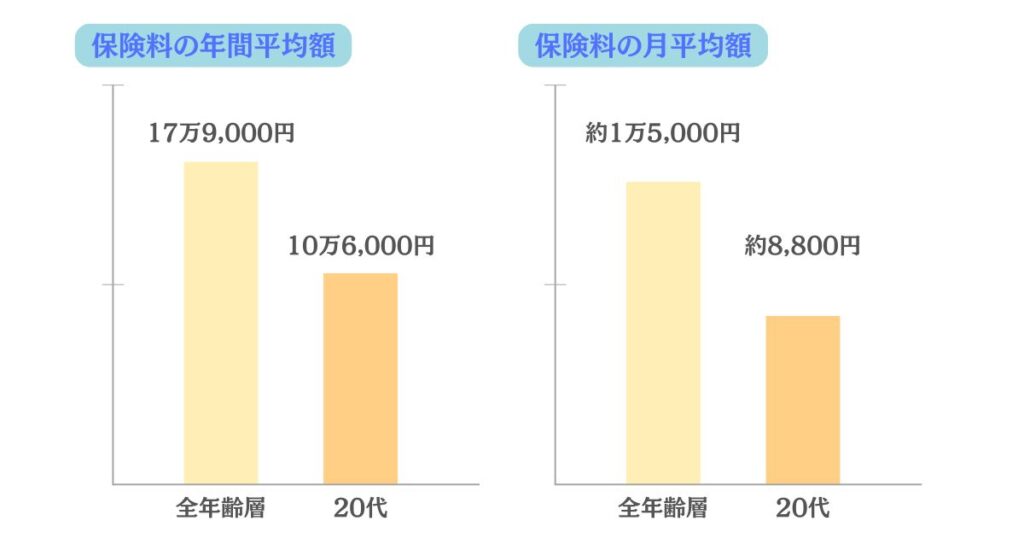

終身保険の20代の平均額は月にいくら?

公益財団法人生命保険文化センターの調査によると、終身保険に加入している20代の保険料の年間平均額は10万6,000円です。

月平均に換算すれば約8,800円となり、できる範囲で将来への保障を準備している様子が見て取れます。

月額に換算すると約1万5,000円となり、20代の場合は全体平均から見て半分程度の金額といえます。

参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

20代女性の保険料の平均は?

続いて20代女性に限定した場合は、年間平均で9万6,000円、月額に換算して8,000円です。

なお、女性全体では年間で16万円で、月額であれば約1万3,000円となります。

女性全体の中でも20代女性は、約3分の2程度の金額です。

参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

20代男性の保険料の平均は?

一方、20代男性の年間保険料は平均で11万9,000円です。

月額に換算すると約1万円程度で、20代女性より若干多くなります。

なお、男性全体では年間で20万6000円で、月額に換算すれば約1万7,000円です。

20代男性についても、全体の中では少ない傾向にあります。

参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

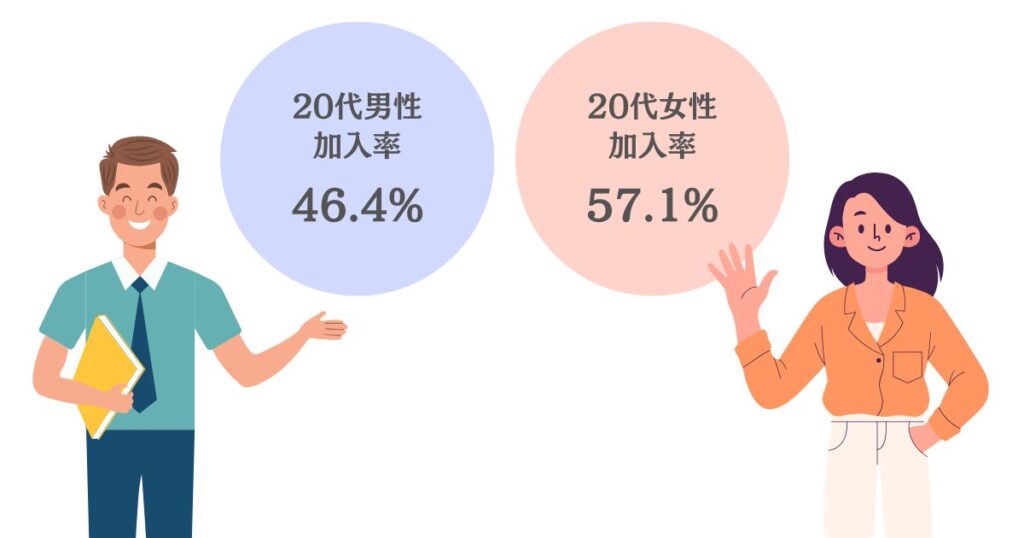

20代の生命保険の加入率

20代の生命保険の加入率も、保険料の平均額と同様に気になるのではないでしょうか。

20代の場合、全体で51.5%で、70%や80%を超える30代以上に比べると低めです。

なお、性別で見ると男性が46.4%、女性が57.1%となります。

20代は比較的健康面のリスクが低く、結婚していない人も多いことから、30代以上に比べて保険加入率が少ないと考えられます。

参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

20代で保険は必要ないのか

「まだ若いのだから、20代で保険は必要ないのではないか?」と考える方もいるかと思います。

20代は30代以上に比べて健康面のリスクが高くなく、結婚もしていないため、保険の必要性を感じにくいのではないでしょうか。

それでもなお、20代も最低限の保険の準備はおすすめです。

20代で元気に頑張っていても、いつどんなきっかけで病気やけがに見舞われるかは予測できません。

仮に大きな病気やけがに見舞われると、長期的な休業や収入減のリスクもあります。

特に20代で長期間の休業を余儀なくされたときに備えられるほどの貯金がないのであれば、保険はあったほうがよいでしょう。

独身だと保険は必要ない?

独身の方もパートナーや子どもがいないだけに、保険の必要性を感じにくいかもしれません。

しかし独身であっても、万が一の場合の医療費や葬儀費用を考えると、保険加入がおすすめです。

独身でも長期的に病気やけがで仕事を休業したり、万が一の事態になった際に十分な貯蓄や葬儀費用を準備できる方であれば、保険はそこまで必要ないでしょう。

しかし、貯蓄や将来必要な葬儀費用に不安がある方は、早いうちに保険を準備しておくと万が一に備えられます。

死亡保障については養うご家族がいない分、葬儀費用を賄える分だけで足りるケースが多いです。

独身で終身保険に入るメリット・デメリットなどを確認したいときは、以下の記事が役に立ちます。

関連記事:終身保険は独身にはいらない?女性や20代にも必要なのか・加入率や選び方も解説!

若いうちから保険に加入するべき3つの理由

「若くて健康に不安がないのに、なぜ早くから保険に入った方がいいのだろうか?」と感じる方もいるかと思います。

実は若いうちからの保険への加入は、さまざまなメリットがあるため、逆におすすめです。

若いうちから保険に入るのがおすすめな理由として、主に以下の3つがあります。

- 毎月の保険料が安くなる

- ほけんリスクが低いので加入しやすい

- 貯蓄が少なくても万が一への備えになる

それぞれの理由について、ひとつずつ詳しく見ていきましょう。

毎月の保険料が安くなる

まず、20代で保険に入ると、30代より上の年代に比べて保険料が安くなります。

一般的に保険料は年齢に応じて決まる仕組みで、年齢が若いほど金額は安いです。

しかも、保険契約が続く限りは契約時の保険料を支払っていきます。

このため、20代のうちに保険を契約した場合、30代以上で契約するケースに比べて毎月の保険料の負担が大きくなりにくい計算です。

死亡保障も安い保険料で手厚い保障を付けられるため、何かあったときの不安も大きく和らげられるでしょう。

加えて終身保険であれば、同じ保険料で保障が一生涯にわたって続くため、保障期間が長くなりながらも支払う保険料の合計額は抑えられます。

健康リスクが低いので加入しやすい

続いて、若いうちは健康リスクが低い分、加入できる可能性が高い点もメリットです。

生命保険は原則として、加入の際にご自身の健康状態や既往歴(過去の病歴)を告知する義務があります。

告知された健康状態や既往歴は、保険会社が加入の可否を決定する際の有力な判断材料です。

健康診断の結果や年齢などから見て、今後病気やけがに見舞われにくそうな方ほど、加入の可能性は高まります。

一方で病気やけがのリスクがあったり、大きな病気にかかった経歴があったりすると、加入を断られたり何らかの制限を設けられたりします。

20代であれば大きな病気やけがの心配があまりないため、当初から希望するとおりの条件で加入が実現しやすいです。

貯蓄が少なくても万が一への備えになる

さらに、若いうちから保険に加入した場合、たとえ貯蓄が少なくても万が一の場合に備えられます。

年齢が若くても、突然の病気やけがで本格的な治療が必要になったり、収入が減ったりする可能性は0ではありません。

若いうちはなかなか貯蓄に回す金銭的な余裕が生まれないこともあるため、突然の病気などに対応できないケースがあります。

貯蓄に不安があるときに医療保険や定期保険、就業不能保険などを準備しておくと、働けなくなったり入院しなければならなくなったりしたときに備えられます。

とはいえ、生命保険商品は種類が非常に多いため、ご自身に合ったものを選べない方もいるでしょう。

保険商品探しでプロの力に頼りたい方は、ぜひ「ほけんプラネット」にご相談ください。

20代におすすめの保険とは

20代で保険商品を探す際、そもそもどのような保険がおすすめなのかが気になるかと思います。

一言で「20代」といっても、独身の方や夫婦世帯の方、子どもがいる方などとさまざまです。

そのため、ご自身のライフスタイルに対応する保険を探すのに手間がかかるでしょう。

20代におすすめの保険として、以下のようなものが挙げられます。

- 医療保険

- がん保険

- 終身保険

- 定期保険

- 収入保障保険

- 就業不能保険

ひとつずつ特徴を解説していきますので、ご自身に合う保険かどうかを吟味する際にお役立てください。

医療保険

医療保険とは、病気やけがで入院や手術をする際に必要な医療費を保障する保険を指します。

具体的には、入院の日数や手術の回数に応じた給付金が支給される仕組みです。

医療保険は大きく分けて、「定期型」と「終身型」があります。

定期型と終身型の主な違いは、保険期間の長さです。

定期型は一定の期間のみ保障を受けられるのに対し、終身型は保険期間が一生涯続きます。

ただし保険料は定期型の方が終身型より保険期間が短い分、安い傾向です。

なお、保険商品は終身型のものが多くなってきています。

20代の医療保険の平均はいくら?

20代で医療保険に加入する際、保険料がいくらなのかはよく話題になりやすいです。

医療保険に限った平均保険料のデータはありませんが、生命保険全体では男性がおよそ1万円、女性がおよそ8,000円程度を支払っています。

数字は生命保険全体ではあるものの、計算時に医療保険の保険料も含んでいることから、生命保険の保険料と同じく、無理のない範囲で支払っていることがうかがえるでしょう。

参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

がん保険

がん保険は医療保険のうち、がんの治療に特化しているのが特徴です。

がん治療を目的とした入院や手術の際に給付金が受け取れます。

しかも、医師からがんの罹患を診断された際にも、診断一時金を受け取れる点もポイントです。

ほかにも、医療保険であれば1回の入院日数に上限がある入院給付金が日数制限なく受け取れる点や、通院治療でも給付金が受け取れる点もがん保険独自の特徴といえます。

終身保険

終身保険は、保険期間が一生涯にわたって続く生命保険です。

保険期間の終わりである満期が存在しないため、保険料は契約時に決まった額から変わることはありません。

このため、若いうちから長く加入するほど、保険料負担をかけることなく万が一の保障を維持できます。

加えて、中途解約した際に保険料の支払い状況に応じた解約返戻(へんれい)金を受け取れるのも、大きな魅力です。

特に保険料の払込期間が終わった後に中途解約した場合、解約返戻金の額が支払った保険料の総額を超えるケースもあります。

終身保険の特徴やメリット・デメリットをより深く知りたい方は、以下の記事もおすすめです。

関連記事:終身保険とは何かをわかりやすく解説!メリット・デメリットや定期保険とどっちが得なのか?

終身保険は掛け捨て?

終身保険を検討する際、「終身保険って掛け捨てなのかな?」と疑問に感じる方もいるでしょう。

終身保険は掛け捨て型ではなく、貯蓄型に分類される生命保険です。

「貯蓄型」とは、支払った保険料の一部が、将来受け取れる保険金や解約返戻金に反映されるタイプを指します。

死亡保障を準備するだけでなく、貯蓄機能を使った資産形成までできるため、将来受け取るお金を増やしたい場合にも使えます。

元手となる保険料は毎月自動的に引き落とされるため、資産形成したいが貯蓄が得意ではない方に向いている方法です。

ただし、保険料払込期間が終わる前に中途解約すると、受け取れる解約返戻金は支払った保険料の総額よりも少なくなります。

終身保険が掛け捨て型か貯蓄型かについては、以下の記事でも解説しています。

関連記事:終身保険は掛け捨て?それとも貯蓄型?それぞれの違いやどちらが得か選ぶポイントも解説!

定期保険

定期保険とは、一定の時期のみ死亡保障を受けられる生命保険です。

保障を受けられる期間が限られている分、安い保険料で手厚い額の死亡保障を用意できます。

保険期間は具体的には、「60歳まで」や「20年間」と年齢や年数で決められるのが特徴です。

このため、「将来的に結婚間もない時期や子育ての時期に手厚めの保障を用意する」といった活用法があります。

なお、保険期間の終わりが近付くと、更新手続きができる保険商品もあります。

更新手続きの際は、その時のライフスタイルに応じて契約内容を見直せるのも魅力です。

ただし、契約更新ではその際の年齢の保険料が適用される分、保険料が上がる点に注意が必要です。

定期保険と終身保険を比較検討したい方は、以下の記事も参考にしていただければ幸いです。

関連記事:定期保険と終身保険の違いは?メリット・デメリットやどっちが得なのかを詳しく解説!

収入保障保険

収入保障保険とは、被保険者が病気やけがなどで亡くなった際、残されるご家族が生活に困らないようにするための保険です。

基本的に、残されるご家族は毎月「20万円」などの決まった金額を受け取れるため、安定した収入を確保できます。

なお、保険商品によっては毎月定額ではなく、一括して保険金を受け取れるタイプもあります。

ただし、毎月定額で受け取る場合、年月とともに月々受け取る金額が下がっていくのも特徴です。

このため、掛け捨て型の保険の中でも保険料が比較的安い特徴もあります。

収入保障保険についてより知りたい方は、以下の記事もあわせてご活用いただければと思います。

関連記事:収入保障保険とはどんなものかわかりやすく解説!加入が必要な人やメリット・デメリット

就業不能保険

就業不能保険は、病気やけがで長期間にわたって働くのが難しくなった際に、療養中の生活などに必要なお金を受け取れる保険です。

会社員や公務員であれば、健康保険の「傷病手当金」などを利用できますが、場合によってはほかの保障が必要な場合もあります。

参考:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会(協会けんぽ)

就業不能保険は、「60日」や「180日」などの免責期間を過ぎてもなお働けないとき、給付金を受け取れるのが特徴です。

傷病手当金と併用できるため、長期間働けなくて収入が激減したときの金銭面の負担をかなり抑えられます。

特に、フリーランスや自営業者のように傷病手当金の対象外の方にとっては、仕事復帰が長期間難しい場合に貯金とともに生活を支えてくれる手段です。

就業不能保険の特徴やメリット・デメリットをより深く知りたい方は、以下の記事も参考になります。

関連記事:就業不能保険とは?加入率や条件の厳しさ・審査に落ちた場合の対処法も徹底解説!

20代が最低限入っておくべき保険は?

数多くの種類や商品がある生命保険のなかで、最低でも入っておいたほうがいい保険を知っていると、保険商品選びもはかどるのではないのでしょうか。

20代で最低限入っておくべき保険は、医療保険や就業不能保険です。

20代は若くて病気のリスクが低いとはいえ、病気やけがを絶対に避けられる保証はありません。

病気やけがに見舞われた際、貯蓄が少ないときに備えて医療保険に入っておくと、給付金を当てにしながら治療に専念できます。

また、就業不能保険があれば病気やけがで長期療養を強いられたとき、給付金で収入の減少に対応可能です。

会社員や公務員であれば、傷病手当金との併用で収入面の心配はかなり改善されるでしょう。

参考:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会

フリーランスのような会社に所属しないで仕事している方の場合、病気やけがに見舞われたときの公的保障はあまり期待できません。

そのため、会社員や公務員以上に医療保険や就業不能保険の必要性は高まります。

関連記事:個人事業主に就業不能保険はおすすめ?メリットや加入率・条件も解説!

20代の保険は貯蓄型がおすすめ?

「20代が検討すべき保険で貯蓄型はおすすめなのか」という疑問を抱く方もいるのではないでしょうか。

20代から将来に備えて資産形成を考えているのであれば、貯蓄型の保険の活用もひとつの選択肢になります。

貯蓄型の保険は保険料が高い傾向ですが、20代であれば30代以上に比べて保険料が高くないため、無理なく始められる場合があります。

とくに、将来の結婚や子育てに向けて大きなお金を準備するのであれば、早いうちから貯蓄型の保険に入っておくのもおすすめです。

ただ保険料は定期保険よりは高いため、ご自身の収支状況を把握したうえで、無理のない金額の保険料を支払える商品がないか検討するとよいでしょう。

20代の生命保険の選び方

20代で生命保険を選ぶ際、どのような基準で選べばいいのかに悩む方もいるかと思います。

生命保険は数多くの種類や保険商品があるため、ご自身の状況やライフスタイルによって選び方もさまざまです。

以下のそれぞれのケースで、20代の生命保険の選び方を検証していきます。

- 独身の場合

- 配偶者や子どもがいる場合

ひとつずつ詳しく見ていきましょう。

独身の場合

まず独身の場合は、ご自身に養う家族がいないことが多いため、最低限の保障の準備が焦点です。

独身であれば、病気やけがに備えられる医療保険や、万が一の場合の死亡保障を定期保険で用意することをおすすめします。

特に死亡保険は、独身であれば最低限の葬儀費用を準備できる程度でも安心です。

ちなみに葬儀費用の相場は、葬儀サービスを展開する鎌倉書店が2024年におこなった調査では、118万5,000円という結果が出ています。

葬儀費用のほかにお墓の建立費用なども考えるならば、200万円から300万円程度の死亡保障があるとよいでしょう。

配偶者や子どもがいる場合

配偶者や子どもがいる場合であれば、夫婦のみ世帯か子持ち世帯かによって選び方が異なります。

夫婦のみ世帯であれば、夫婦の働き方によって選ぶべき保険も柔軟に検討する必要があります。

共働きであれば、どちらか一方による病気やけがで収入が減ったり医療費がかかったりするため、手厚い保障の医療保険や就業不能保険がおすすめです。

一方でどちらかが主夫・主婦だったり、小さい子どもがいたりするときは、死亡保障を手厚くすることも重要です。

一家の大黒柱に何かがあった場合、残されるご家族が生活に困らないようにする対策が欠かせません。

このため、定期保険などで十分な死亡保障を準備するほか、収入保障保険の活用がおすすめです。

20代で終身保険に入るか迷ったら「ほけんプラネット」へ

20代で終身保険などの保険商品を選ぶとき、あまり保険に詳しくないとなかなか加入すべき保険が見つからないこともあります。

もし保険商品探しが難航するようでしたら、ぜひ「ほけんプラネット」にお話しください。

「ほけんプラネット」では、全国の各都道府県にある保険代理店でお金や保険に精通したプロが、ライフスタイルに応じた保険を提案します。

女性のスタッフも多いため、女性の相談者からも「同じ女性の目線で話を聞いてくれたし、プロ目線で的確な提案もしてくれた」と高い評価をいただいています。

20代で終身保険に入るかどうかで迷うときは、「ほけんプラネット」にご相談ください。

まとめ

20代でも終身保険を含む生命保険で、無理のない範囲でお金をかけている状況です。

具体的には男性で毎月およそ1万円、女性で8,000円の保険料を支払っています。

20代でも生命保険に入るメリットは数多くあるため、将来を見据えて加入を考えてみてはいかがでしょうか。

もし保険の選び方で悩む際は、ぜひ「ほけんプラネット」のプロにお話しください。