終身保険は掛け捨て?それとも貯蓄型?それぞれの違いやどちらが得か選ぶポイントも解説!

保険商品選びの際に、よく「掛け捨て型」や「貯蓄型」といったワードを目にするのではないのでしょうか。

あるいは「私の入っている終身保険は、掛け捨て型と貯蓄型のどっちかな?」と考え込む方もいるかと思います。

「掛け捨て型」と「貯蓄型」はともに保険の性質を表す用語で、保険商品選びではぜひ知っておきたいものです。

本記事では、終身保険が掛け捨て型なのか貯蓄型なのかを、両方のタイプの違いやどちらがお得なのかも含めて徹底解説します。

この記事の監修者

終身保険は掛け捨て?貯蓄型?

「終身保険は掛け捨てなのか、それとも貯蓄型の保険なのか?」という疑問は、よく聞かれます。

終身保険は、生命保険のなかでも「貯蓄型」に分類されるタイプです。

貯蓄型の生命保険では、毎月支払った保険料の一部が、将来受け取れる保険金として少しずつ積み立てられます。

しかも、中途解約した場合には、その時点での保険料の払込状況に応じた解約返戻金を受け取れるのも特徴です。

このため、被保険者が万が一の場合に備えて保障を残すだけでなく、将来の大きな出費に向けてお金を少しずつ準備する目的にも向いています。

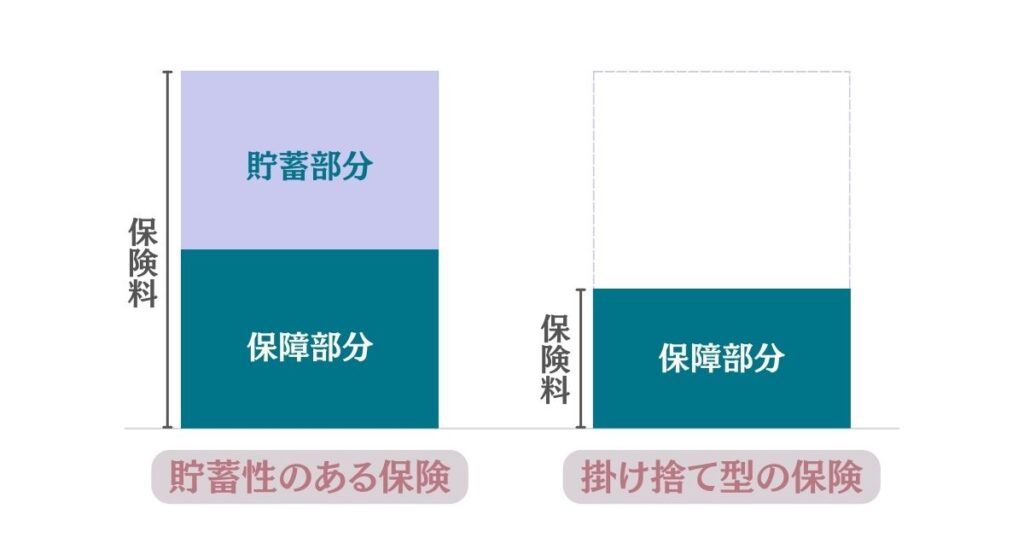

掛け捨て型と貯蓄型の違いは?

生命保険で保険商品を選ぶ際、「掛け捨て型」と「貯蓄型」の違いをよく理解しておきたいのではないかと思います。

「掛け捨て型」と「貯蓄型」の主な違いは、下の図のとおりです。

2つのタイプの保険は、まず「保険料の金額」で大きく異なります。

掛け捨て型の場合、支払った保険料が将来受け取れる保険金の一部に活用されない分、貯蓄型に比べて安いのが特徴です。

一方、貯蓄型は保険料が保険金の一部として積み立てられるため、保険料は高く設定されています。

また掛け捨て型と貯蓄型は、「保険料の変動の有無」も大きな違いです。

掛け捨て型は、保険期間が終わると契約を更新できます。

ただし、契約更新時の年齢に応じた保険料が適用されるため、そのたびに保険料が高くなる仕組みです。

一方で貯蓄型保険では、基本的に契約更新がないため、保険料は変わりません。

さらに、掛け捨て型と貯蓄型は、「中途解約時の解約返戻(へんれい)金があるかどうか」も異なります。

貯蓄型は解約返戻金を受け取れるものの、掛け捨て型には解約返戻金自体がありません。

掛け捨て型の種類

掛け捨て型の生命保険には、次の種類があります。

- 定期保険

- 収入保障保険

- 医療保険

- がん保険

「定期保険」は一定期間、万が一の場合に備えられる保険です。

保険期間中に被保険者が亡くなったり高度機能障害になったりした際に、死亡・高度機能障害保険金を受け取れます。

続いて「収入保障保険」は、被保険者が亡くなるなどした場合に、残されるご家族が生活に困らないようにする保険です。

被保険者が死亡するなどしたときに、残されるご家族に保険金が月々決まった額で支給されます。

さらに「医療保険」は、病気やけがで入院や手術が必要になった際に、給付金を受け取れるのが特徴です。

「がん保険」はがんの治療に特化した保険で、がん治療の場合に限り入院や手術の際の給付金が支給されます。

加えて、がん保険ではがんの診断を受けたときに、一時金を受け取れる点もポイントです。

掛け捨て型のメリット

掛け捨て型のメリットは、次のとおりです。

- 安い保険料で万が一の場合の保障を準備できる

- 必要な期間に絞って保障を用意できる

- 保障内容の見直しがしやすい

まず、掛け捨て型では万が一の場合の保障を、安い保険料で準備できます。

支払う保険料を元手に保険金を積み立てるタイプではないため、貯蓄型と異なり保険料は高くありません。

また、掛け捨て型は保険期間が一定の期間だけであるため、必要な時期に絞って保障を用意できます。

例えば、お子さんの子育てや教育にお金がかかりやすい時期だけ保険に加入し、万が一に備えるやり方も可能です。

さらに、掛け捨て型は契約の終了時期が近付くと、契約更新の機会があります。

更新時に保障内容を見直せるため、ライフステージに合わせた内容で保険を活用できるのが強みです。

掛け捨て型のデメリット

一方、掛け捨て型には以下のようなデメリットがあります。

- 保険期間中に支払要件に当てはまらないと保険金を受け取れない

- 契約者貸付制度を利用できない

- 契約更新時に保険料が上がる

掛け捨て型では、死亡や高度機能障害のような条件に当てはまらない限り、保険金を受け取れない仕組みです。

もし、保険期間が終わるまでに何事もなければ、支払った保険料が無駄に感じる場合もあります。

また、掛け捨て型には契約者貸付制度がありません。

契約者貸付制度とは、解約返戻金の7割~9割の範囲でお金を借りられる生命保険の制度です。

ただ、掛け捨て型には解約返戻金がないため、契約者貸付制度は使えません。

ほかにも、契約更新時に保険料が上がる点にも注意が必要です。

生命保険の保険料は、年齢によって決まる性質があります。

契約更新では最初に契約した時点での年齢ではなく、更新時の年齢の保険料が適用されるため、負担増は気を付けるべきポイントです。

貯蓄型の種類

貯蓄型の生命保険には、主に次の種類があります。

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

「終身保険」は、保険期間が一生涯続くのが特徴です。

長い人生のなかで、いつ万が一の状態になっても保険金を受け取れます。

続いて「養老保険」は、生存したまま満期を迎えたときに満期保険金を、保険期間中に亡くなった際には死亡保険金を受け取れる保険です。

生存・死亡の両方に備えられるため、ご家族にまとまったお金を残すだけでなく、ご自身の老後資金づくりにも向いています。

さらに「個人年金保険」は、老後の生活資金の積み立てに使われる保険です。

保険料の払い込みが終わった後、契約時に決めた時期から毎月一定額を受け取れます。

公的年金と併用できるため、老後の生活が心配な方におすすめです。

「学資保険」では、子どもの将来の教育資金を積み立てられます。

基本的に子どもの誕生時や幼少期から保険料の支払いで積み立て、18歳などの満期を迎えたところでまとまった教育資金を受け取る仕組みです。

なお、高校入学時などの節目に、祝金を受け取れるようにも設定できます。

貯蓄型のメリット

貯蓄型には、以下のメリットがあります。

- 死亡保障と資産形成を両立できる

- 中途解約時に解約返戻金を受け取れる

- 契約者貸付制度を利用できる保険商品がある

貯蓄型では、支払った保険料の一部が保険金として積み立てられるのが特徴です。

特に保険料払込期間が終わった後は、支払った保険料に対する受け取れる保険金の割合である返戻率が上昇します。

保険商品によっては返戻率が100%を超え、過去に支払った保険料より受け取れる保険金が多くなることもあります。

また、中途解約時に解約返戻金を受け取れるのも、貯蓄型の強みです。

何らかの事情があって保険を解約しなければならないときも、すでに支払った保険料の一部が解約返戻金としてまとまって戻ってきます。

さらに、保険商品によっては契約者貸付制度の利用が可能です。

貸付では審査がないため、支出の大幅増加のような事態に直面しても、当面のお金を確保できます。

貯蓄型のデメリット

一方、貯蓄型のデメリットは次のとおりです。

- 保険料が掛け捨て型より高い傾向

- 解約時期によっては解約返戻金が元本割れする

- インフレに対応できない場合がある

まず、貯蓄型は掛け捨て型よりも保険料が高い傾向にあります。

貯蓄型は掛け捨て型と異なり、死亡保障と貯蓄機能を備えています。

しかも、中途解約時に解約返戻金を受け取れたり、契約者貸付制度まであったりする分、運営に必要な保険料は高くなりがちです。

続いて、中途解約の時期によっては、解約返戻金が元本割れするリスクがあります。

特に、契約してからしばらく続く保険料払込期間中は返戻率が低く抑えられているため、この時期の中途解約はかえって損です。

受け取れる金額が支払った保険料よりもずっと少ないケースさえあり得るため、解約のタイミングには適していません。

さらに、貯蓄型はインフレに対応できない場合もあります。

将来受け取れる保険金の金額は契約時に決められるとともに、受け取り時点で物価上昇による金額の調整はおこなわれません。

もし、将来受け取る際に契約時よりインフレが進んでいると、当初の予想より受け取り金額が少ない事態に直面します。

ここまで、掛け捨て型と貯蓄型の特徴を解説しましたが、ご自身の事情に照らし合わせてどっちがおすすめなのか気になるのではないでしょうか。

掛け捨て型と貯蓄型のメリット・デメリットも含め、ご自身でどちらにするかを決めかねるときは、ぜひ「ほけんプラネット」にご相談ください。

掛け捨て型と貯蓄型ではどちらが得?

保険商品を選ぶ際、まず「掛け捨て型と貯蓄型では、どちらがお得なのだろうか」という点で悩むかと思います。

掛け捨て型と貯蓄型のどっちがいいのかは、保険への加入目的で異なります。

もし、保険料負担を安く抑えながら、死亡など万が一の場合にまとまった額の保障を準備したいのなら、掛け捨て型がおすすめです。

一方で、保険料を支払いながら、死亡保障や将来に向けた資産を準備したい方は貯蓄型が向いています。

「何のために保険を活用したいのか」を考えると、どちらがお得かの答えを見つけるヒントになります。

掛け捨て型の保険がもったいないと言われる理由は?

周りの知り合いのアドバイスや、インターネット上の口コミで、「掛け捨て型の保険はもったいない」という言葉を見聞きした方もいるのではないでしょうか。

「掛け捨て型の保険がもったいない」と言われる理由として、以下のものがあります。

- 何事もなく満期を迎えると、保険料を支払うだけで終わる

- 解約しても解約返戻金を受け取れない

掛け捨て型の保険は、安い保険料で死亡保障を準備できる一方、何事もなければ保険金を受け取る機会はありません。

加えて、貯蓄機能がなく、中途解約時に解約返戻金を受け取れない点も「もったいない」と言われるポイントです。

満期までずっと保険料を支払ったのに、見返りを得られない場合がある点で「もったいない」と思われがちです。

なお、終身保険のような貯蓄型も「もったいない」とみなされる部分があります。

詳しくは以下の記事を読んでいただければ、理解が深まるでしょう。

関連記事:終身保険はやめたほうがいい?要らないと言われる理由や必要ない人の特徴も解説!

死亡保険を選ぶポイントとは

いつ訪れるかわからない万が一の場合に備えて、死亡保険に入っておきたい方も多いかと思います。

ただ、死亡保険には多くの保険商品があるため、どの基準で選べばいいのかに悩んでいるのではないでしょうか。

死亡保険を選ぶポイントは、掛け捨て型か貯蓄型かによって異なるものの、両方に共通した選び方は次のとおりです。

- 保険に加入する目的を明確にする

- 保険料と保障内容のバランスを考える

- ライフステージに合ったものを選ぶ

加入目的については、万が一の場合の葬儀費用やご家族の生活費を用意したいか、解約返戻金を準備したいかというだけでも、選ぶ保険のタイプは異なります。

また、保険料と保障内容のバランスは、保険に長く加入しながら保障を受けていくうえで大切な要素です。

特に保険料は、現在の家計で無理なく払っていける金額で選ぶ必要があります。

さらにライフステージについても、子育て中や定年後といった時期に応じて必要な保障もさまざまです。

例えば、子育て中はなるべく手厚い保障を準備する一方で、定年後は子どもが独立した後である分、保障額を減らせます。

次からは、掛け捨て型・貯蓄型それぞれの選び方のポイントをご紹介します。

掛け捨て型(定期保険)の選び方

掛け捨て型(定期保険)の選び方のポイントは、以下のとおりです。

- 備えたい期間(保険期間)で選ぶ

- 加入目的で決める

掛け捨て型の保険は契約開始から終了まで時期が決まっているため、備えたい期間で選ぶことが大切になります。

子育てに忙しい時期や住宅ローンの返済時期のように、特に保障が必要となる時期を選ぶとよいでしょう。

また、加入目的で決めるのもひとつの方法です。

「なるべく保険料をおさえながら万が一の場合の保障を用意したい」ときや、「子育てなどでお金がかかる時期の万が一の場合に備えたい」などの目的を明確にします。

目的を明確にすれば、契約時などに細かい条件で設定しやすくなります。

掛け捨て型の死亡保険が向いている人

掛け捨て型の死亡保険がおすすめな人の特徴は、次のとおりです。

- 保険料を抑えながら万が一の場合の保障を準備したい

- 一定の時期に限り保障を手厚くしたい

- ライフステージに応じて柔軟に保障内容を変更したい

掛け捨て型は貯蓄型よりも保険料が安いため、なかなか保険にお金を回せない方でも、万が一の場合にまとまったお金が入るようにすることが可能です。

また、子育て中の時期や住宅ローンの返済中といった一定の時期に加入することで、どうしてもお金が多く必要な時期に何かあった場合に備えられます。

さらに、掛け捨て型は一部の商品で契約を更新できるため、ライフステージに応じて柔軟に保障を受けたい方にもおすすめです。

貯蓄型(終身保険)の選び方

続いて、貯蓄型(終身保険)の選び方のポイントは、「保険料の払込期間」です。

貯蓄型は保険料が高い一方、保険料の払込期間を選べます。

貯蓄型で選べる保険料の払込期間は、主に次のとおりです。

- 一時払い:保険料の全額を一度にまとめて支払う

- 短期払い:一定の期間や年齢に達するタイミングまで支払う

- 終身払い:加入している限りずっと払い続ける

一時払いは保険料の全額を契約時に払い終えるやり方で、まとまったお金を用意できる方に向いています。

短期払いは、「10年間」や「60歳まで」など一定の時期まで支払う方法です。

一時払いよりは負担を軽くしながら支払っていける方法であるとともに、払込期間後は返戻率が大きく上がっていきます。

終身払いは加入期間中は毎月ずっと支払う方法で、3つの払込期間のなかで、もっとも月々の支払い額を減らせる方法です。

ただ、加入期間が長くなると、支払う合計額がほかの2つの方法よりも高くなる難点があります。

3つの方法ともメリット・デメリットがあるため、ご家庭の財布事情などを考えながら選ぶことが大切です。

貯蓄型の終身保険が向いている人

貯蓄型の終身保険が向いている人の特徴として、次のような点があります。

- 将来の冠婚葬祭や教育などにかかるお金を用意したい人

- 貯蓄が苦手な人

- 相続税対策をしておきたい人

貯蓄型の終身保険では、毎月支払う保険料をもとに少しずつ保険金を積み立てられる仕組みです。

死亡保障だけでなく貯蓄機能があるため、冠婚葬祭や子どもの教育費として保険金をつくるのに向いています。

加えて、毎月引き落とされる保険料でちょっとずつ保険金を増やしていけるため、普段貯蓄が苦手な方やうまくいかない方に便利です。

さらに、貯蓄型の終身保険は相続税対策をしたい人にも向いています。

法定相続人が受け取る死亡保険金は、相続税の確定申告で非課税枠として計上できるため、節税対策が可能です。

終身保険に入るおすすめのタイミングはある?

終身保険に入るタイミングは、次の時期が向いています。

- 就職したとき

- 結婚したとき

- 子どもが生まれたとき

- 定年退職したとき

就職した時期は20代前半と比較的若いため、終身保険でも保険料は安く抑えられる時期です。

もし就職に合わせて終身保険に加入すれば、今後長期的に加入するなかで保険料の負担は大きくなりません。

続いて結婚した頃も、夫婦で新しい家族を築くのに合わせて終身保険の加入はおすすめです。

もしご自身に万が一のことがあれば、パートナーの生活にも関わってきます。

結婚の時期が20代や30代であれば、まだまだ保険料負担は抑えられるため、貯蓄機能の付いた終身保険でなるべく手厚い保障を残すのがおすすめです。

さらに子どもが生まれたときも、今後の子育てや教育にかかる費用を考えて終身保険を検討するチャンスといえます。

ほかにも定年退職後は、老後の生活費や万が一の葬儀費用を準備しておくことが大切です。

子どもへの相続税対策も考えているのであれば、なおさら終身保険への加入を考える価値はあります。

定期保険と終身保険の特徴やメリット・デメリット、選び方などを深く知りたい方は、以下の記事も参考になります。

関連記事:定期保険と終身保険の違いは?メリット・デメリットやどっちが得なのかを詳しく解説!

独身でも終身保険は必要なのか

「現時点で独身だけど、終身保険は必要なのだろうか」という疑問を抱える方もいるのではないでしょうか。

独身の方でも終身保険は、ご自身の万が一の場合の葬儀費用を準備する際に役立ちます。

葬儀費用の準備目的に入るのであれば、すでに家族を持っている方のように高額の保障は必要ありません。

ただし、独身でもシングルマザーやシングルファーザーとして子育てしている場合は、何かあっても子どもが困らないように手厚い死亡保障は必要です。

独身でも終身保険が必要なのかどうかをより詳しく知りたい方は、以下の記事もご参照ください。

関連記事:終身保険は独身にはいらない?女性や20代にも必要なのか・加入率や選び方も解説!

終身保険の受取人は本人にできる?

終身保険の受取人を本人とすることはできます。

ただし、受取人を本人とする際には、被保険者は本人以外の人物である必要があります。

終身保険の死亡保険金は、原則として被保険者が亡くなった後に支払われるためです。

被保険者と受取人をともに本人にはできないため、受取人を本人とするのなら、被保険者は別の人物でなければなりません。

なお、契約者と受取人を本人とすることは可能です。

終身保険の受取人を本人にすることができるかどうかをより深く知りたい方は、以下の記事もおすすめです。

関連記事:終身保険の受取人は本人にできる?誰にするのが良いのか・相続税はかかるのかも解説!

最低限入っておくべき保険は?

保険の必要性を感じていても、どれに入ればいいのかが気になる方もいるかと思います。

もし加入すべき保険にお悩みであれば、最低でも死亡保険・医療保険・がん保険の3種類は検討するとよいでしょう。

死亡保険に入っていれば、万が一のケースが起きても死亡保険金が支払われ、ご自身の葬儀や残されたご家族の生活への対策ができます。

また、医療保険に加入していれば、ご自身が突然の病気やけがに見舞われても入院や手術で給付金が受け取れます。

がん保険であれば、現代の日本人にとって代表的な病気であるがんの治療に備えられる点で安心です。

ほかにも、働けなくなった場合に備えられる就業不能保険や、老後の生活資金を準備できる個人年金保険などもあります。

「最低限入っておくべき保険」を考える際は、ご自身の現在や今後のニーズに応じて検討するのがおすすめです。

掛け捨て型か貯蓄型か迷ったら「ほけんプラネット」へ

もし、保険商品選びで掛け捨て型か貯蓄型かで迷ったときは、「ほけんプラネット」にご相談ください。

「ほけんプラネット」では、全国の保険代理店のお金や保険に精通したプロが、約40社の保険商品から最適なプランをご提案いたします。

また、保険商品の選び方や支払い方法の決定など、保険との上手な付き合い方を助言させていただくことも可能です。

女性スタッフも多く、女性相談者の方からも「同じ女性として話をじっくり聞いてもらえたし、ライフスタイルに配慮した提案をしてくれた」と高い評価をいただいています。

保険商品で掛け捨て型か貯蓄型かをなかなか決められない方は、ぜひ「ほけんプラネット」にお話しください。

まとめ

保険商品選びで「掛け捨て型を選ぶか、終身保険を含む貯蓄型にするか」は、ご自身の加入目的や欲しい保障内容によって異なります。

そのため、掛け捨て型か貯蓄型かを選ぶには、まずご自身で保険を活用する目的や欲しい保障内容、保険料をどのペースで支払っていけるかなどをはっきりさせることが大事です。

もし掛け捨て型か貯蓄型のどちらがよいのかの判断が付かないときは、「ほけんプラネット」でプロの力を借りることも検討してみてください。