定期保険と終身保険の違いは?メリット・デメリットやどっちが得なのかを詳しく解説!

ライフステージの変化を機に、今後生命保険で万が一の場合に大きなお金を用意しておきたい方もいると思います。

ただ生命保険には大きく定期保険と終身保険があるため、その違いを理解したうえで保険商品を選ぶ必要があります。

定期保険と終身保険の違いは、主に保険期間や月々支払う保険料などです。

ポイントをしっかり理解していれば、定期保険と終身保険の違いを区別しながら保険選びを始められるでしょう。

本記事では定期保険と終身保険の違いを、それぞれのメリット・デメリットやどっちがお得なのかにも触れながら徹底解説します。

この記事の監修者

定期保険と終身保険の違いは?

ご自身や夫、ご家族の万が一の場合などに備えたいとき、保険商品選びで定期保険と終身保険の違いを知っておきたいのではないでしょうか。

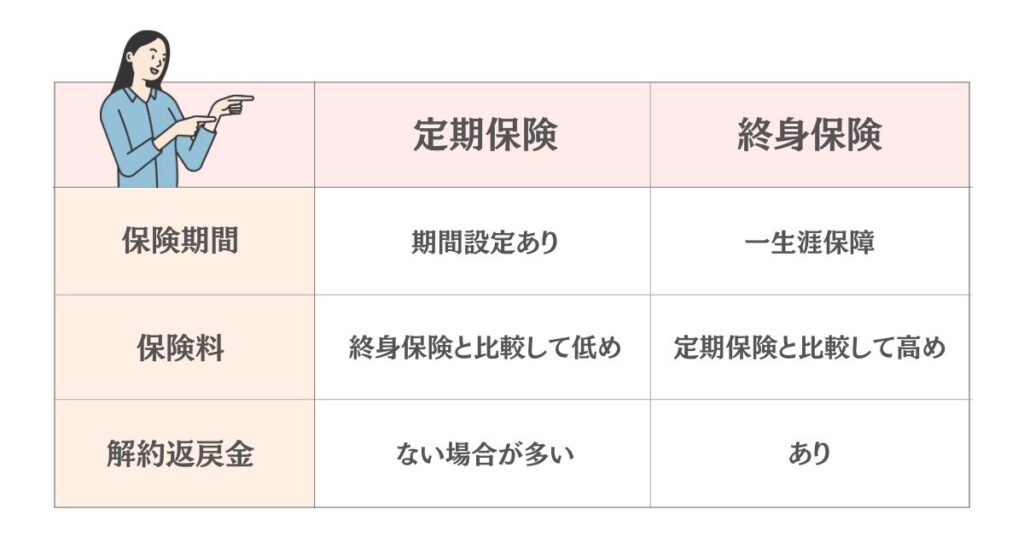

定期保険と終身保険の大まかな違いをまとめると、下の表のとおりです。

まず、保険の保障を受けられる期間である「保険期間」は、定期保険は契約時に決めた期間です。

なお、定期保険には満期があり、満期の際に契約更新することで保険期間を延長できます。

これに対して、終身保険は保障が一生涯続くのが特徴です。

また、定期保険は保険料が低めに抑えられている一方、終身保険は保険料が比較的高くなっています。

終身保険には死亡保障のほかに、将来受け取れる保険金などを積み立てられる「貯蓄性」もあるためです。

ただし、定期保険は契約更新でその時点の年齢の保険料が適用される分、保険料が上昇する点に注意する必要があります。

ほかにも、定期保険では中途解約時に受け取れる「解約返戻(へんれい)金」がなく、終身保険にはある点も大きな違いです。

定期保険とは

定期保険とは、一定の期間に限り死亡時や高度機能障害になった際に保障を受けられる保険を指します。

「一定の期間」は、「60歳まで」といった特定の年齢を満期とするケースと、「10年間」などの年数の終わりを満期とするケースがあります。

定期保険は保険料が安く抑えられているため、保険料負担を抑えながら万が一に備えて、手厚い保障を準備したい方におすすめです。

なお、保険期間が終了した時点で受け取れる満期保険金はありません。

定期保険の種類

一言で「定期保険」といっても、実はいくつか細かい種類があります。

そして、定期保険の種類によって、受け取れる保険金額や受け取り方法もさまざまです。

定期保険の主な種類は次の4つです。

- 定額型

- 逓減型

- 逓増型

- 収入保障保険

それぞれの種類について、ひとつずつ詳しく見ていきましょう。

定額型

まず「定額型」は、定期保険でも最も基本的なタイプで、「平準定期保険」とも呼ばれます。

具体的には、契約期間が終わるまで一貫して保険金額が変わらないのが特徴です。

例えば、契約時に保険金額を3,000万円と決めた場合、定額型であれば保険期間が終わるまでに亡くなるなどした際、どのタイミングでも3,000万円を受け取れます。

どのタイミングで保険金を受け取る条件を満たしても同じ金額が支払われるため、「万が一の場合にこのくらい必要」と考えた金額を安心して準備できます。

逓減型

続いて「逓減(ていげん)型」は、保険期間が経過するにつれて、受け取れる保険金の額が下がっていくのが特徴です。

このため、例えば子どもの教育にお金のかかる時期に十分な保障が必要な一方、子どもの成長に応じて保障額を減らすなどに向いています。

また、保険料が定額型に比べて安く抑えられている点もポイントです。

定額型を契約する場合以上に万が一の保障を準備できるため、保険料の負担を極力抑えたい方にもおすすめです。

なお、死亡保険金の受け取り方法は一時金、つまり一括受け取りのみとなります。

逓増型

「逓増(ていぞう)型」は、逓減型とは逆に保険期間の経過に応じて保険金額が増えていくタイプです。

ただし、逓増型の定期保険は、基本的に企業など法人の経営者が対象となります。

これは、経営者が会社や事業規模の拡大に応じて、経営者の責任の重さや必要な費用が増していくためです。

逓増型の定期保険であれば、会社が成長した後に危機的な状況に見舞われても、その解約返戻金を、危機的状況を乗り切るための資金にも使えます。

その一方で、保険料が比較的高めに設定されているところが注意すべき点です。

もし逓増型の定期保険を検討する際は、自社の財政状況を踏まえて支払っていけるかを考える必要があります。

収入保障保険

「収入保障保険」は、ご自身などの被保険者が万が一の場合になった際、残されるご家族のために生活資金を残せるタイプです。

なお、死亡保険金は年金形式、つまり毎月決まった額で受け取れます。

残されるご家族にとっても毎月安定した収入を期待できるため、収入面の心配は大幅に和らぐでしょう。

ただし、収入保障保険は逓減型定期保険と同じく、毎月の受け取り額が保険期間の経過とともに減っていくのが特徴です。

このため、子どもが小さいうちにご自身に何かあった場合に備えたいときに向いています。

定期保険のメリットとデメリット

定期保険への加入を考える際、メリットとデメリットの両方をあらかじめ知っておきたい方もいるかと思います。

まず定期保険のメリットは、次のとおりです。

- 保険料が安い

- 特定の期間に手厚い保障を用意できる

- 保障内容を見直す機会を持てる

定期保険は保険料が安く設定されているため、保険料の負担を抑えながら万が一を考えて、死亡保障を準備するのに向いています。

加えて、保険期間が終わるタイミングが存在するため、「子どもが小さいうち」などの費用がかかりやすい時期に手厚い保障を準備するのにうってつけです。

また、保険期間が終わるタイミングで、保障内容を変更しながら契約更新できる場合もあります。

このため、契約更新時に不要な保障を削ったり、新たに必要な保障を付け加えたりしやすい点もメリットです。

一方で定期保険には、次のようなデメリットもあります。

- 契約更新時に保険料が上がる

- 保障期間が限られる

- 満期保険金や解約返戻金がない

定期保険で契約を更新した際、そのときの年齢をもとに保険料を再計算するため、保険料が高くなる点に注意が必要です。

また、終身保険と異なり保険期間が限られるため、一生ものの保障は準備できません。

ほかにも、満期保険金や解約返戻金がないため、資産形成目的に利用できない点も理解するとよいでしょう。

終身保険とは

この記事を読んでいて、「定期保険ではなく、むしろ終身保険が気になる」というケースもあるのではないでしょうか。

終身保険とは、保障が一生涯続く保険を指します。

保障が一生涯続くため、基本的には死亡したり高度機能障害を抱えたりした際に、保険金を受け取れる流れです。

ただし、終身保険は中途解約ができる点で、定期保険と異なります。

中途解約した際は、それまで積み立ててきた保険金が解約返戻金として受け取れるのが特徴です。

加えて、終身保険は契約時から支払う保険料で保険金を積み立てられます。

特に保険料の払込期間が終わった後は、将来受け取れる保険金額が支払い済みの保険料の総額を上回ることもあります。

このため、万が一の場合の保障を用意するだけでなく、将来まとまった金額を受け取るための準備に使われることも多いです。

終身保険の種類

終身保険も定期保険と同じように、いくつかの種類があります。

主な種類は、次に紹介するとおりです。

- 円建て終身保険

- 外貨建て終身保険

- 低解約返戻金型終身保険

- 終身型変額保険

円建て終身保険は、終身保険で最も基本的なタイプです。

保険料の支払いや保険金の受け取りを日本円でおこないます。

一方で外貨建て終身保険は、日本円ではなく米ドルやユーロなどの外国通貨で保険料の支払いなどを済ませるのが特徴です。

外貨は日本円よりも金利が高い傾向にあるため、受け取れる保険金が増えるケースもあります。

低解約返戻金型終身保険は、文字通り中途解約時に受け取れる解約返戻金が通常の終身保険よりも少なめです。

ただその代わりに、保険料も安くなっているため、保険料の負担を抑えながら一生涯の保障を用意できます。

終身型変額保険は、支払った保険料の一部で株式などの金融商品を運用し、その成果に応じて保険金額が変動します。

なお、死亡保険金については最低保障があるため、運用成果が悪くても心配ありません。

終身保険のメリットとデメリット

終身保険を検討する際、そのメリット・デメリットを知っておくと便利です。

まず、終身保険のメリットは、以下のとおりです。

- 保障が一生涯にわたって続く

- 保険料は契約時と変わらない

- 貯蓄性がある保険商品もある

終身保険は保障が一生涯続くため、一旦契約すると定期保険のような契約更新は必要ありません。

しかも、万が一の場合だけでなく、老後を見据えての保障を準備できるところもポイントといえます。

また、保険料は一貫して契約時と変わらないため、基本的に途中で保険料が上がらない点でも安心です。

さらに貯蓄性のある保険商品もあり、支払った保険料よりも保険金額が高くなるケースもあります。

一方で終身保険のデメリットは、次のとおりです。

- 保険料は割高な傾向

- 途中で保障の見直しがしにくい

終身保険は一生保障が続き、貯蓄性のある保険商品もある代わりに、保険料は高い傾向にあります。

このため、終身保険を検討する際、家計とのバランスも考えることが重要です。

また、一生涯の保障が続くことで契約更新の機会がないため、途中で保障を見直すタイミングをつかみにくい点も注意しましょう。

終身保険は何歳まで払うの?

終身保険は保障が続く特徴があるだけに、「何歳まで払うんだろうか」「保険料も一生支払わなければならないのでは」という疑問も出てくるのではないでしょうか。

実は終身保険で保険料を支払う期間は、大きく分けて加入している限り支払う「終身払い」と、一定の時期まで支払う「有期払い」があります。

なかでも「有期払い」は、「65歳まで」や「10年間」など一定の年齢や年数を決めて支払う方法です。

加えて、契約時に保険料の総額をまとめて支払う「一時払い」もあります。

終身保険の特徴やメリット・デメリットなどについてより深く知りたい方は、以下の記事もおすすめです。

関連記事:終身保険とは何かをわかりやすく解説!メリット・デメリットや定期保険とどっちが得なのか?

定期保険と終身保険はどっちが得?

定期保険と終身保険のうち、1つを選ばなければならないとき、「どっちがお得なのか」を基準にする方も多いと思います。

定期保険と終身保険のどっちがお得なのかは、保険の加入目的によって異なるため、一概に「こっちがおすすめ」とはいえません。

定期保険・終身保険ともに、それぞれおすすめの人の特徴があります。

次の章から両方の保険がおすすめの人の特徴を詳しくご紹介しますので、どちらが向いているのかをチェックしてみてください。

定期保険がおすすめの人

まず、定期保険がおすすめの人の特徴は、以下のとおりです。

- 保険料負担を抑えながら、手厚い保障を準備したい人

- 一定の期間だけ保障を準備したい人

- ライフステージに応じて柔軟に保障を見直したい人

定期保険は、基本的に月々の保険料が低い特徴があります。

一方で、支払う保険料が安くても手厚い保障を準備できるため、万が一に備えて残される家族が困らない備えをしたい人にとっておすすめです。

また、保障期間は一定の期間や年齢までであるため、特定の時期にだけ保障を手厚くしたい人に向いています。

例えば、子どもが小さくて、しばらくは養育費や教育費が多くかかる人などが挙げられます。

さらに、定期保険は保険期間の終了時に更新の機会があるのも強みです。

更新時に保障を見直せるため、ライフステージに合わせて柔軟に保険を活用したい人にも適しています。

終身保険がおすすめの人

続いて、終身保険がおすすめの人の特徴は、次のとおりです。

- 万が一に備えつつ、資産形成も進めたい人

- 一生涯保障が続く保険を選びたい人

- 中途解約してもまとまったお金を手にしたい人

終身保険は、支払った保険料で万が一に備えられるだけでなく、保険料の一部で将来受け取れる保険金も増やせます。

このため、万が一に向けての準備だけでなく、資産形成も進めたい人にもおすすめです。

また、終身保険は定期保険と異なり、保障が一生涯続きます。

中途解約しなければ、更新手続きなしでずっと保障を受けられます。

さらに中途解約時に、まとまったお金を受け取りたい人にもおすすめです。

中途解約のタイミングを誤らなければ、解約返戻金としてまとまった金額を受け取り、大きな出費に備えられます。

定期保険か終身保険かで判断に迷う際、プロの力を借りたい方もいるかもしれません。

「ほけんプラネット」では、全国各地の保険代理店にいるお金のプロから専門的な知見に基づいたアドバイスを提供します。

保険商品選びにも役立ちますので、プロの力を借りたいときはぜひご相談ください。

定期保険や終身保険に加入している人の割合

定期保険や終身保険を検討する際、どの程度の割合の人が加入しているのか気になりませんか。

公益財団法人生命保険文化センターの調査によると、直近で保険に加入した人の割合のうち、「終身保険」は29.2%なのに対し、「定期保険」は8.3%です。

結果だけを見ると、終身保険が定期保険の3倍以上にものぼります。

なお、同調査では終身保険以外に、「定期付終身保険」のカテゴリーも3.2%を占めています。

終身保険と合計すると32.4%となり、定期保険の4倍もの数字です。

参考:2024(令和6)年 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

定期保険と終身保険は切り替えできる?

定期保険か終身保険のどちらかにひとまず加入したうえで、「折を見て切り替えたい」と考える方もいるのではないでしょうか。

実際のところ、保険の加入からある程度の期間が経過した際、保険会社から別の保険への切り替え(転換)をすすめられることもあります。

ただ保険を切り替えた場合、契約や保障の内容によっては保険料が上がることがあるため、注意が必要です。

もし、定期保険と終身保険の切り替えも視野に入れている方は、事前にプロと打ち合わせることをおすすめします。

「ほけんプラネット」でも定期保険と終身保険の切り替えについて、ご相談を受けたり提案をさせていただいたりしていますので、ぜひご活用を考えていただければ幸いです。

定期保険と終身保険は両方加入してもいい?

定期保険と終身保険のどちらかを決められないとき、「いっそのこと、両方とも契約してしまえ」と考えることもあるでしょう。

実際、定期保険と終身保険は組み合わせる形で両方契約できます。

この2つの保険を組み合わせる際、保険期間が一生涯続く終身保険をベースにしながら、定期保険は特約として付ける仕組みです。

終身保険に定期保険を付けることによって、例えば子どもの教育費がかかる期間などは特に保障を手厚くするといったやり方が可能です。

終身保険がダメといわれる理由は?

終身保険の情報を集めているなかで、「終身保険はダメ」「終身保険はやめた方がいい」といった話を聞くことはありませんか。

「終身保険がダメ」という声が一部であるのは事実で、その理由は以下のとおりです。

- 保険料が割高だから

- 解約返戻金があまりもらえないから

- 解約のタイミングが難しいから

終身保険は一生涯保障が続き、貯蓄性がある一方で、保険料は高く解約のタイミングが難しいデメリットがあります。

保険料の割高な点は、死亡保障のほかに資産形成にも活かせる部分があることの裏返しです。

ただ終身保険の保険料の高さが気になるのなら、一旦家計の収支と見比べながら判断するのがおすすめです。

解約のタイミングについても、「契約更新」が存在しない以上、自分で切りのいい時期に保障を見直すことを意識するとよいでしょう。

また解約返戻金がもらえない点については、解約のタイミングを後にずらすのがポイントです。

加入から間もない時期は返戻率が低く抑えられているため、早く解約すると元本割れ(支払った保険料が受け取れる保険金を上回る)でかえって損してしまいます。

「終身保険はやめたほうがいい」の真偽については、以下の記事でも触れています。

関連記事:終身保険はやめたほうがいい?要らないと言われる理由や必要ない人の特徴も解説!

終身保険の解約はもったいないのか

終身保険の解約を考えているけれど、「解約はもったいないのではないか」と感じる方もいるかと思います。

終身保険を中途解約した際、解約返戻金を受け取れるだけでなく、今後割高な保険料を支払う必要はありません。

しかし、終身保険の中途解約には、次のデメリットもつきものです。

- 終身保険の保障そのものがなくなる

- 解約時期が早すぎると、解約返戻金は少ない

- 同じ保険に再度加入できない

- 健康状態が悪化すると、別の終身保険に加入しにくくなる

メリットよりデメリットが多いため、終身保険の解約を考える際は、慎重に検討することが欠かせません。

終身保険の解約がもったいないのかどうかについて、より参考材料を探したい方は、以下の記事も便利です。

関連記事:終身保険の解約はもったいない?損をしない解約返戻金の受け取りタイミングも詳しく解説

定期保険か終身保険かで迷ったら「ほけんプラネット」へ

定期保険か終身保険かを選ぶ際に、どちらがよいかに迷うことも多いでしょう。

定期保険か終身保険のどちらかで判断が難しいときは、「ほけんプラネット」にご相談ください。

「ほけんプラネット」ではインターネット上の画面ひとつで、各都道府県の保険代理店を探せます。

しかも各代理店では、お金や保険に精通したプロが多く在籍しているため、専門的な知見をもとに定期保険か終身保険かを決める際に心強いです。

女性のスタッフも多く在籍し、過去にご相談された女性の方からも「同じ女性の目線で話を聞きながら、的確なアドバイスをもらえた」と高い評価をいただいています。

定期保険か終身保険かや、具体的な保険商品の選定でお悩みの方は、まず「ほけんプラネット」でお話しください。

まとめ

定期保険と終身保険は、保険期間や保険料の金額などさまざまな違いがあります。

ただ、おすすめな人の特徴はそれぞれ異なるため、ご自身が保険をどのように活用したいのかをはっきりさせてから決めるのがよいでしょう。

なお、なかなか決められない場合は、終身保険をベースにしながら定期保険と組み合わせるのもひとつの方法です。

どの選択肢も決めにくいときは、ぜひ「ほけんプラネット」への相談をご検討ください。