終身保険の受取人は本人にできる?誰にするのが良いのか・相続税はかかるのかも解説!

ご自身の健康状態や今後について考え、「今入っている終身保険の受取人をどうするか」を悩む方もいるかと思います。

なかには、独身であることを理由に受取人をご自身にすることを検討する方もいるのではないでしょうか。

終身保険の受取人は、基本的に本人も含め近いご家族だけでなく、場合によっては事実婚のパートナーを受取人とすることができます。

ただ、契約者と受取人との関係性によっては発生する税金が異なるケースもあるため、注意が必要です。

本記事では、終身保険の受取人を本人にできるのかについて、誰にするのが良いのかや相続税が発生するのかなども含めて徹底解説します。

この記事の監修者

終身保険の受取人は本人でも大丈夫?

終身保険の受取人は、契約者本人にすることも可能です。

ただし、終身保険の被保険者、つまり保険の対象者が本人である場合は受取人にはできません。

受取人を本人にすると、保険金は本人が指定した口座に振り込まれます。

なお、本人が受取人として終身保険の保険金を受け取りたいとき、中途解約時に支払われる解約返戻(へんれい)金として受け取るケースが多いです。

その際、受け取った保険金(解約返戻金)は、翌年春の所得税の確定申告で申告する必要があります。

受取人が本人であれば、解約返戻金の受け取り方に応じて「一時所得」か「雑所得」で申告するルールです。

終身保険の受取人になれる人とその条件

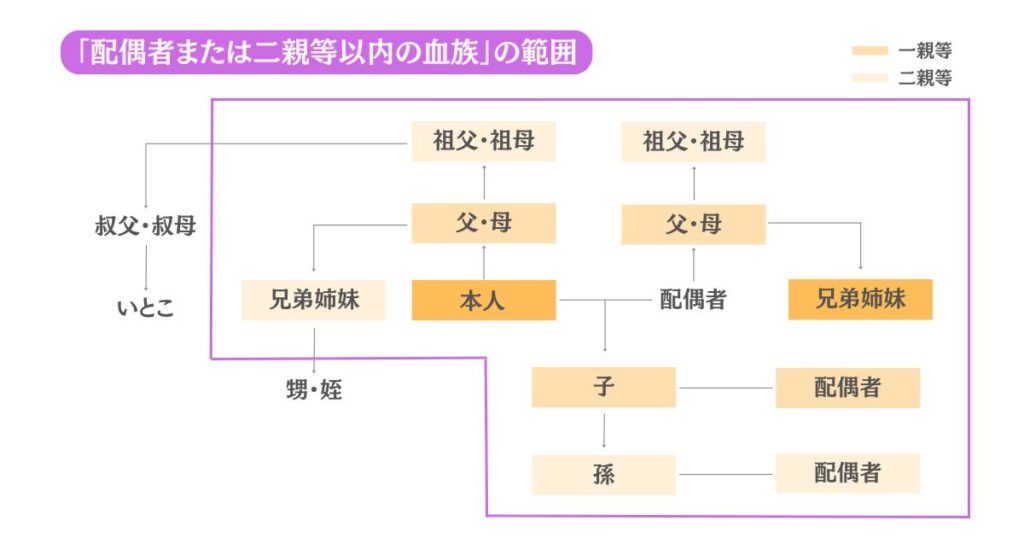

終身保険の受取人になれる人は、「配偶者か二親等以内の血族」と決まっています。

よりわかりやすく図に示すと、次のとおりです。

配偶者のほか、子供・夫婦・孫夫婦・両親・義両親などが当てはまります。

ただし保険会社によっては、配偶者や二親等以内の血族がいなくても、叔父や甥などの三親等以内の血族を受取人に指定できることがあります。

内縁者や事実婚のパートナーについても、条件を満たせばOKという保険会社もあるため、調べてみるとよいでしょう。

なお、受取人は1人だけでなく複数人を指定できます。

受取人を複数指定する際は、受取額の割合を指定するルールです。

ほかにも受取人は後からの変更が可能です。

終身保険の受取人は誰にするのが良い?

終身保険の保険金の受取人は、保険契約を結ぶ際に決めるため、「誰にすれば良いのだろうか?」と悩む方もいるかと思います。

一般的に、終身保険の保険金の受取人としてよく選ばれるのが、配偶者やご自身の親、子供です。

どの人物を受取人に指定する場合も、それぞれメリットとデメリットがあります。

以下にそれぞれのメリット・デメリットを解説していきますので、今後の受取人選びにご活用いただければ幸いです。

配偶者を受取人にするメリット・デメリット

まず、受取人を配偶者とする場合、ご自身の死亡など万が一のケースに備えられます。

特にご自身に子供がいなかったり、子供が小さかったりする際、働き盛りのなかで何かがあると配偶者などが生活に困るリスクがあります。

そこで配偶者を受取人にしておくことで、ご自身に何があっても、配偶者がお金に困ることなく生活や子育てができる点で安心です。

また、配偶者は相続税の税額軽減の対象になります。

相続で取得する財産が1億6,000万円か法定相続分の、どちらか多い金額の範囲内であれば相続税は発生しません。

このため、相続税における生命保険金の非課税枠とともに、税金対策になります。

参考:No.4158 配偶者の税額の軽減|国税庁

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

デメリットが出てくるのが、配偶者と離婚したり、配偶者が早く亡くなってしまったりした際です。

特に配偶者と離婚した後も保険契約が継続したままだと、ご自身に何かあったときに保険金が元配偶者の手に渡ってしまいます。

このため、離婚後にご自身が育てる子供に保険金が渡るようにするには、受取人変更の手続きが重要です。

また、配偶者が先に亡くなると、配偶者の法定相続人が保険金を受け取る決まりです。

ご自身にとって望んでもいない人に保険金の一部が渡る可能性があるため、配偶者の死亡後も速やかな受取人変更の手続きが欠かせません。

親を受取人にするメリット・デメリット

続いて、ご自身の親を受取人にするケースは、特にご自身が独身で早く亡くなるなどした場合に備えられます。

親が保険金を受け取るようにしておくと、親が葬儀費用を準備する際の経済的負担があまりかかりません。

加えて、ご自身が親を経済的に養っていた場合、残される親の生活資金を残せます。

一方で、親を受取人にしても、親が先に亡くなるケースも少なくありません。

親が保険金を受け取る前に亡くなった際、再度別の人物を保険金の受取人に選ぶ必要があります。

子供を受取人にするメリット・デメリット

さらに、子供を受取人にする場合は、税金関係のメリットが期待できます。

例えば、子供は配偶者とともに生命保険金の非課税枠の対象です。

これに加えて、先程触れた配偶者の相続税の軽減措置を、子供の生命保険金の非課税枠とともに活用すれば、大幅な節税効果が見込めます。

参考:No.4158 配偶者の税額の軽減|国税庁

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

加えて、生命保険の受取人を子供にして、生前に子供に保険金を贈与すると贈与税対策になる点もポイントです。

この際に1年間の贈与額を、贈与税の基礎控除額である110万円までにすれば、実質負担額0円で子供に保険金を受け渡せます。

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

ただし、死亡保険金の受取人にする子供が未成年である場合は、親権者や未成年後見人を決める必要があります。

これは、未成年の子供が死亡保険金を請求する際には、親権者や未成年後見人の同意が必要となるためです。

終身保険の受取人は複数にもできる?

なお、終身保険の受取人は複数人を指定することもできます。

例えば、死亡保険金を子供2人に渡るようにしたい場合は、2人を受取人にすることが可能です。

ただし、受取人を複数にする際は、まず受け取り額の割合を決める必要があります。

2人の子供に受け取ってもらうのであれば、1人50%ずつにするといったやり方です。

また保険金を受け取る際は、受取人全員の署名や必要書類が求められます。

終身保険の受取人を他人にできるケースとは

「終身保険の保険金の受取人は、本当に配偶者など血縁の近い家族にしか指定できないのだろうか」と疑問に感じることはあるのではないでしょうか。

なかには、「家族以外の特定の他人に保険金を受け取らせたい」と考える方もいるかと思います。

実は、配偶者などの家族以外の人物でも、一定の条件を満たせば保険金の受取人にできます。

ここでは次のようなケースで、保険金の受取人にできる条件を解説しましょう。

- 事実婚や内縁関係のパートナーの場合

- 同性のパートナーの場合

- 生命保険信託の場合

それぞれについて、ひとつずつ見ていきます。

事実婚や内縁関係のパートナーの場合

まず、「事実婚」や「内縁関係」とは、結婚の際に役所に婚姻届を出していない、事実上の夫婦を指します。

さて、事実婚や内縁関係のパートナーが保険金の受取人と認められるには、次のような条件に該当することが必要です。

- 双方に法律婚の配偶者がいないこと

- 一定期間以上にわたって同居していること

- 一定期間にわたって生計をともにしていること

以上の条件を満たしたうえで、保険会社への手続きでお互いの戸籍や住民票、社会保険関係の書類を提出します。

ただし、保険会社によって承認する条件や必要書類が異なることがあるため、事前の確認は欠かせません。

同性のパートナーの場合

続いて、同性のパートナーを保険金の受取人にするケースについても、保険会社に認めてもらえることがあります。

同性パートナーを受取人に指定する際は、自治体が発行するパートナーシップ証明書が必要です。

自治体のパートナーシップ制度は、2025年1月1日時点で約500の自治体で導入されています。

今後増加していくことが予想されるものの、まだまだ未導入の自治体がある点に注意が必要です。

また、保険会社によっては住民票など元から用意できる書類で対応しているケースもあるため、事前に確認するとよいでしょう。

生命保険信託の場合

「生命保険信託」とは、保険金の受取人にしたい人物が法定相続人ではない場合に、信託銀行などを経由してその人物に保険金が渡るようにする仕組みです。

流れとしては、まず終身保険の契約者は信託銀行などと信託契約を結びます。

続いて、契約者に万が一のことがあって保険金が支払われた際に、一旦信託銀行が保険金を預かります。

そして、契約者が受取人に指定した人物に、信託銀行が保険金を支払う流れです。

ただ、生命保険信託は対応している保険会社がまだまだ多くないため、実際に利用できるかは事前の確認が欠かせません。

配偶者などの家族以外の人物を保険金の受取人にする際、うまくできるのか心配な方もいるのではないでしょうか。

もし、保険金の受取人を特定の人物にする際の悩みがあるのなら、ぜひ「ほけんプラネット」にお話しください。

終身保険を受け取ったら相続税がかかる?

終身保険で保険金を受け取った場合、契約者や受取人などの関係性によっては相続税がかかります。

具体的には、契約者・被保険者が同じ人物で受取人だけが異なるときです。

相続税には基礎控除額があり、その額は3,000万円+(600万円×法定相続人の数)と決まっています。

また、生命保険の保険金については、法定相続人1人につき500万円の非課税枠も使えます。

参考:No.4152 相続税の計算|国税庁

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

加えて配偶者については、先程も触れた税額軽減措置もあるため、基礎控除や生命保険の非課税枠と活用すればかなりの節税対策が可能です。

保険金にかかる税金の種類

なお、終身保険の保険金は契約者と受取人の関係性によって、相続税以外の税金がかかるケースがあります。

まず、契約者と受取人が同じであれば、所得税や住民税の対象です。

特に所得税については、保険金を一括で受け取った際は「一時所得」、毎月決まった額で受け取った場合は「雑所得」で申告します。

一方、契約者と受取人が別々の人物で、生前に保険金の贈与があった際は贈与税がかかる決まりです。

参考:No.1755 生命保険契約に係る満期保険金等を受け取ったとき|国税庁

終身保険の解約返戻金にかかる税金の種類や計算方法などについては、以下の記事も役に立ちます。

関連記事:終身保険の解約返戻金の税金はいくら?計算方法や確定申告の書き方も徹底解説!

終身保険の受取人が死亡した場合はどうなる?

「先に決めた終身保険の受取人が死亡した場合、どうすればいいのか」も気になるのではないでしょうか。

終身保険で受取人が先に亡くなると、受取人の変更手続きをしない限り、その受取人の法定相続人が次の受取人になります。

例えば、受取人だった姉が先に亡くなったのであれば、姉の法定相続人である義兄や甥・姪などが新しい受取人です。

なお、法定相続人が2人以上いる場合は、保険金も人数に応じて均等に分配されます。

保険金を受取人以外が受け取るとどうなる?

受取人以外の人物が終身保険の保険金を受け取っても、相続税や贈与税が発生します。

特に受け取った人物が法定相続人ではない場合、相続税の計算で生命保険の非課税枠は使えません。

加えて、一親等の血族でもないときは「相続税の2割加算」が適用され、税金額が増えるリスクもあります。

また、贈与税についても受取人以外の人物が契約者が受け取った際、贈与とみなされて課税対象となります。

終身保険の受け取り方の手順や、なるべく損しない方法については、以下の記事がおすすめです。

関連記事:終身保険の受け取り方は?請求のタイミングや死亡保険金・解約返戻金に必要な書類も解説!

終身保険の受取人を見直すタイミングは?

一度は決めた終身保険の受取人も、その後の事情によって適宜見直すことが大切です。

しかし、終身保険を見直すべきタイミングがいつなのかが、よくわからない方もいるかと思います。

終身保険の受取人は、一般的にライフステージが変化したときに見直すとよいでしょう。

具体的には、以下のタイミングです。

- 結婚した時

- 離婚した時

- 受取人が死亡した時

それぞれのタイミングについて、ひとつずつ詳しく解説します。

結婚した時

まず、結婚したときが挙げられます。

結婚前に終身保険に加入した場合、基本的に受取人を父親や母親とするケースが多いです。

しかし、結婚後は配偶者も受取人に選べます。

また、結婚後に受取人を配偶者に変更しないと、ご自身に何かあった際に配偶者が保険金を受け取れません。

しかも、親が受け取った後に配偶者に保険金を渡すと、贈与税の対象になります。

配偶者と親との間で保険金をめぐるトラブルにもなりかねないため、結婚後は忘れずに受取人を配偶者に変更することを検討するのがおすすめです。

離婚した時

また、離婚時も受取人を変更しておくべきタイミングといえます。

特に離婚した時点で受取人が配偶者となっているときは、なるべく早めに変更手続きをしておくとよいでしょう。

離婚後も受取人を配偶者のままにしていると、ご自身に万が一のことがあった際、保険金は元の配偶者がそのまま受け取ることになります。

離婚後に子供を手元で育てるのなら、受取人を子供に変更しておくと、ご自身に何かがあっても子供がお金の面で困る可能性がかなり下がります。

加えて、子供は元配偶者と違って法定相続人に数えられるため、生命保険の非課税枠を使える点で相続税対策も可能です。

受取人が死亡した時

ほかにも、元から決めていた受取人が死亡したときも、受取人の変更は欠かせません。

受取人が亡くなっても変更手続きをしないままだと、その法定相続人が受取人となるためです。

この場合、ご自身が望まない人物が保険金を受け取る可能性があるだけでなく、ご自身が残したい相手が保険金を受け取れないケースまで出てきます。

受取人が亡くなった後でも、確実に保険金を残したい家族などがいるときは、忘れずに受取人変更を済ませておくことが大切です。

独身でも終身保険は必要なのか

「独身だけど、終身保険が必要なのか」と考える方もいるのではないでしょうか。

独身の方でも終身保険に入っておくと、万が一のことがあったときに葬儀費用を残しておけます。

葬儀や終活関連のサービスを展開する株式会社鎌倉新書の調査によると、葬儀費用の相場は平均で118万5,000円です。

車を購入できるほどのまとまった費用が必要となるため、いざというときにこれだけの金額を出せる算段が欠かせません。

そのため、独身の方でも終身保険は検討する価値があります。

独身で終身保険に入るメリットやポイントについては、以下の記事を参照していただければ幸いです。

関連記事:終身保険は独身にはいらない?女性や20代にも必要なのか・加入率や選び方も解説!

独身で終身保険に入る際、プロのアドバイスや提案が必要なときは、ぜひ「ほけんプラネット」にご相談ください。

まとめ

終身保険の受取人は、基本的に本人や配偶者などを指定することが可能です。

また、1人だけでなく複数人を指定できるため、特に子供に保険金を受け取らせる際に役に立ちます。

ただし、終身保険の保険金は契約者や受取人の関係性に応じて発生する税金が異なるため、よく確認しておくことも大切です。

もし、終身保険の受取人を決めることや税金対策でお悩みの方は、ぜひ「ほけんプラネット」にお話しください。