子供の医療保険のメリット・デメリットは?入っている割合や平均額も徹底解説!

もしものときのために、子供の医療保険について考えていませんか?

周りのご家庭では子供のために医療保険に加入していると聞いて、何も備えていないことに不安を感じているかもしれません。

「子供の医療保険って本当に必要?」

「メリット・デメリットを知りたい」

「おすすめの子供の医療保険は?」

このようなお悩みを解決するために、子供の医療保険について徹底解説します。

子供の医療保険のメリット・デメリット、加入率、保険料の平均額など、さまざまな角度からご紹介します。

この記事の監修者

子供の医療保険のメリット・デメリットは?

子供の医療保険を検討するとき、メリット・デメリットをしっかり理解しておくとよいでしょう。

よくわからないまま医療保険に加入してしまうと、過剰な保障をつけて保険料が高くなり、家計を圧迫する可能性があります。

子供の医療保険に加入するメリット・デメリットは、次のとおりです。

子供の医療保険に加入するメリット

- 高額な医療費に備えらえる

- 治療の選択肢が広がる

- 給付金を受け取れる

- 親の収入減への対応など精神的な安心感を得られる

子供の医療保険に加入するデメリット

- 保険料の負担が大きくなる

- 使う機会がない可能性がある

- 公的制度で補える可能性がある

それぞれを詳しく説明します。

メリット①:高額な医療費に備えられる

子供の医療保険に加入しておくと、もしものときの高額な医療費に備えられます。

基本的には、子供の医療費は公的制度で補うことが可能です。

しかし、入院時の差額ベッド代や食事代は公的制度の対象外となる場合があり、想定外の出費となります。

また、先進医療の費用も公的制度の対象外となり、全額自己負担となります。

十分な貯蓄がなく、予期せぬ出費で家計が苦しくなる不安を感じているならば、子供の医療保険に加入しておくとよいでしょう。

メリット②:治療の選択肢が広がる

治療の選択肢を広げるために、子供の医療保険に入るのも一案です。

資金不足のために治療を断念するのを防ぐことが可能です。

例えば、先進医療を受ける場合、医療費は全額自己負担となります。

高額な医療費が負担となって、生活が一変するケースもあります。

もしものとき、子供に適した治療を受けさせるためにも、医療保険で備えることを検討しておきましょう。

メリット③:給付金を受け取れる

医療保険に入っていると、子供が病気やケガで入院や手術を受けた場合、保険会社から給付金が受け取れます。

給付金額は保障内容によって異なりますが、家計の助けになるでしょう。

また、通院保障の特約を付けておくことで、通院時にも給付金が支給されます。

実は、子供(0歳〜19歳)が外来で受療する割合は、入院する割合の約4倍となっているデータがあります。

医療保険の給付金は、申請してから1週間程度で支払われるのが一般的です。

給付金が早く受け取れるので、万が一のときも慌てずに対応でき、家計への影響を抑えられます。

ただし、提出書類に不備がある場合は追加確認が必要になり、給付が遅れるので気をつけましょう。

メリット④:親の収入減への対応など精神的な安心感を得られる

万が一、子供が病気やケガをして入院する場合、親が付き添うために仕事を休むことが考えられます。

休職すると、親の収入が減ってしまい、家計に負担がかかる恐れがあります。

子供の医療保険に入っておけば、親の収入減は給付金で補うことが可能です。

保障があることで、リスクに備えられ、精神的な安心感が得られるでしょう。

デメリット①:保険料の負担が大きくなる

ここからはデメリットについて見ていきましょう。

まず、子供の医療保険に加入すると、保険料の負担が大きくなります。

1年間に支払っている保険料は、平均12万4,000円というデータがあります。

参考:2024年(令和6)年度 生命保険に関する 全国実態調査 | 生命保険文化センター

日本人の平均年収は約461万円であり、その収入から保険料の支払いをしないといけません。

参考:1 平均給与|国税庁

平均12万4,000円の保険料の支払いは、家計に大きな負担になる可能性もあります。

デメリット②:使う機会がない可能性がある

子供は病気やケガをする確率が低く、医療保険を使う機会がない可能性があります。

厚生労働省が実施した「令和5年 患者調査」によると、子供(0歳〜19歳)の入院する割合は2.52%、外来する割合は10.91%です。

そのため、万が一の保障として備えていても、医療保険を使わずに期間が終了するかもしれません。

デメリット③:公的制度で補える可能性がある

子供の医療費は、自治体の医療費助成などの公的制度で補える可能性があります。

例えば、「高額療養費制度」や「こども医療費助成制度」などが活用できます。

上記のような公的制度を活用すると、医療費の自己負担を大幅に減らすことができるでしょう。

公的制度で補えない部分を、保険で備えるのが基本です。

利用できる公的制度を理解してから、子供の医療保険に加入するかどうかを検討するのをおすすめします。

子供の医療保険は必要なのか

ご家庭の家計状況やご両親の考え方、自治体の公的制度の充実度によって、子供の医療保険の必要性は変わります。

子供の医療保険が必要なケース

- 持病や健康リスクが心配

- 公的制度でカバーできない費用に備えたい

- 子供に付き添うことによる親の収入減に対する不安がある

子供の医療保険が必要ないケース

- 健康で医療費助成が充実している自治体に住んでいる

- 入院・手術のリスクが低いと考えている

- 家計に余裕があり貯蓄で対応できる

ご自宅の家計状況を把握し、万が一のときの備えが必要と感じるときは、医療保険を検討しましょう。

子供の医療保険の必要性をもっと知りたい方は、こちらの記事をご覧ください。

関連記事:子供に医療保険は必要かを徹底解説!加入する目的や入らない場合のデメリットも紹介!

子供が医療保険に入っている割合は?

生命保険文化センターが実施した「2024(令和6年)年度 生命保険に関する全国実態調査」によれば、子供の医療保険加入率は45.9%です。

| 全生保 | |

|---|---|

| 2024年 | 45.9% |

| 2021年 | 46.7% |

| 2018年 | 51.1% |

| 2015年 | 52.9% |

| 2012年 | 54.8% |

※全生保は民保(かんぽ生命を除く)・かんぽ生命・簡保・JA・県民共済・生協等を含む

参考:2024年(令和6)年度 生命保険に関する 全国実態調査 | 生命保険文化センター

年々子供の医療保険加入率は低下傾向です。

しかし、半数近くのご家庭が保険に入り、万が一のリスクに備えています。

子供の医療保険の加入率をもっと知りたい方は、こちらの記事をご覧ください。

関連記事:子供の医療保険に入ってない割合は?入らない理由や未加入の場合にかかる入院費なども解説!

子供の医療保険に入ってない場合の入院費は?

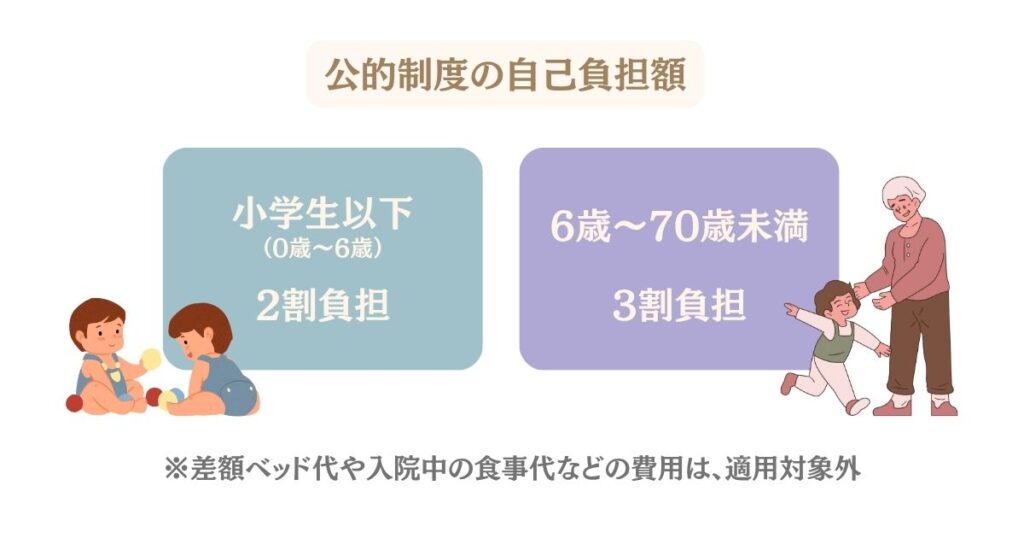

子供の入院費は、国の公的制度が適用されると、自己負担額は2割〜3割です。

さらに、自治体の医療費助成制度も併用でき、医療保険に入ってない場合でも自己負担額は大幅に抑えられます。

しかし、公的制度や医療費助成制度が適用されない費用もあるので、注意しないといけません。

全額自己負担となる主な費用

- 入院時に個室を選んだときの差額ベッド代

- 入院時の食事代

- 公的制度対象外の治療費(自由診療・先進医療など)

いくら貯蓄があれば、医療保険が必要でないかを次で解説します。

いくら貯蓄があれば医療保険はいらない?

子供の医療費を負担できる貯蓄があれば、医療保険に入る必要はないでしょう。

厚生労働省の「子どもの医療の費用負担の状況」によると、0歳〜19歳までの医療費の総額は50万2,000円です。

年齢階級別の医療費

| 年齢階級 | 医療費計 |

|---|---|

| 0歳~4歳 | 22万4,000円 |

| 5歳~9歳 | 12万2,000円 |

| 10歳~14歳 | 8万7,000円 |

| 15歳~19歳 | 7万円 |

| 合計 | 50万2,000円 |

少し余裕をもって、60万円の貯蓄を準備できれば安心です。

金銭的な余裕があることで、もしものときも落ち着いて対応できるようになります。

子供の医療保険の平均額はいくら?

生命保険文化センターが実施した「2024(令和6)年度 生命保険に関する全国実態調査」によれば、子供を被保険者とした保険の1年間に支払っている保険料の平均額は12万4,000円です。

参考:2024年(令和6)年度 生命保険に関する 全国実態調査 | 生命保険文化センター

月々1万円もの保険料を支払うことになるので、家計に負担がかかります。

家計状況を把握して、最低限の保険に入ることで、保険料を抑えることができるでしょう。

子供の医療保険の保険料にいくら支払っているか知りたい方は、こちらの記事をご覧ください。

関連記事:子供の医療保険はいくら?月額平均や必要な保障金額・通常かかる医療費も徹底解説!

子供の医療保険は500円でも入れる?

子供の医療保険を検討するとき、保険料の負担が問題になっていませんか?

実は、毎月の保険料が500円で入れる子供の医療保険もあります。

保険料が500円の医療保険は、保障内容や対象範囲を絞った商品設計になっています。

しかし、子供の年齢が高くなったり、保障を手厚くしたりすると、保険料は高くなるので注意が必要です。

家計の状況を把握し、本当に必要な保障に備えるのがおすすめです。

必要な保障額は、ライフプランを作ると見えてきます。

ライフプラン作成は難しいので、専門家に頼るとよいでしょう。

「ほけんプラネット」では、経験豊富なスタッフが保険やお金に関する悩みを解決するサポートをします。

子供の医療保険のことを考えるなら、「ほけんプラネット」への相談をご検討ください。

子供の医療保険は何歳から入れる?

多くの医療保険は、子供の年齢が0歳でも入れます。

子供の年齢が0歳のうちから入ることで、保険料が安くなり、審査にも通りやすいです。

将来、子供の医療保険に加入することを検討中なら、なるべく早く入るのがおすすめです。

しかし、一部の保険商品には、年齢制限があります。

6歳以上や、18歳以上など保険商品によって異なります。

商品内容を確認し、適切な医療保険を検討するとよいでしょう。

子供の保険の加入時期についてもっと知りたい方は、こちらの記事をご覧ください。

関連記事:子供の保険はいつから入れる?種類や保障内容・加入するなら何歳がベストかも詳しく解説!

子供の医療保険は出産前がおすすめ?

出産前に子供の医療保険に加入しておくと、出産直後のリスクに備えられます。

子供の医療保険には、出産前から加入できる制度「出生前加入特則」が付けられる商品があります。

出生前加入特則は、一般的に出産予定日の140日前から申し込みが可能です。

万が一、流産や死産となった場合は契約が無効となり、払い込んだ保険料は返金されます。

出産後は子育てで忙しくなるため、出産前に保険を比較検討するとよいでしょう。

子供の医療保険を出産前に加入することを検討している方は、こちらの記事もご覧ください。

関連記事:出産前でも子供の医療保険には入れる?赤ちゃんや妊娠中のママに必要な備えを徹底解説!

終身医療保険は子供へのプレゼントになる?

終身型の医療保険は、子供へのプレゼントになるといわれています。

子供が小さいうちに、保険料払込期間を短く設定した終身型の医療保険に加入します。

こうすることで、子供が大人になったときに保険料の支払いが完了している状態にすることが可能です。

子供が成人になるときに契約者を親から子供に変更すると、終身型の医療保険をプレゼントする形になります。

子供は保険料を1円も支払わずに、終身型の医療保険を手に入れられます。

もし保険がいらない場合には、解約して解約返戻金を受け取ることも可能です。

子供にはどんな医療保険をかけるのがいいのか

子供が加入する医療保険は、加入する目的やご家庭の考え方に応じて、選択するとよいでしょう。

保障の充実度や保険料を少しでも安くするなど、ご家庭によって保険に加入する考え方が異なります。

また、ご両親の生命保険に特約として付ける方法もあります。

子供の医療保険には、主に次の5つがあります。

- 終身医療保険・定期医療保険

- こども共済

- 傷害保険

- 親の生命保険の特約

- 学資保険の特約

それぞれの保険や共済、特約について、詳しく解説していきます。

終身医療保険・定期医療保険

医療保険には、「終身」と「定期」の2種類があります。

両方とも、子供が病気やケガで入院・手術を受けたときに、給付金が受け取れます。

「終身医療保険」と「定期医療保険」の違いは、次のとおりです。

| 終身医療保険 | 定期医療保険 | |

|---|---|---|

| 保障期間 | 保障は一生涯 | 定められた期間のみ |

| 保険料 | 一般的に定期医療保険より高い | 一般的に終身医療保険より安い |

| メリット | 貯蓄性がある | 更新時に保障内容の見直しができる |

| デメリット | 保障内容が変更できない | 基本的に保険料は掛け捨て |

それぞれの特徴を理解しつつ、ご家庭のライフプランに応じて選択するのをおすすめします。

こども共済

こども共済は、子供の医療保険も取り扱っています。

比較的保険料が安く、保障内容もシンプルでわかりやすいです。

「保険と共済って何がちがうの?」という疑問に答えるため、簡単に解説します。

| 共済 | 保険 | |

|---|---|---|

| 運営主体 | 協同組合など | 保険会社 |

| 目的 | 非営利、組合員への奉仕 | 営利 |

| 加入対象 | 組合員とその家族 | 不特定多数 |

| 掛金 | 比較的安い | 共済よりは高い |

| 保障内容 | シンプルでわかりやすい | 柔軟にカスタマイズできる |

共済は、組合員であることが加入の条件です。

組合員でないと、こども共済に加入できないので注意しておきましょう。

傷害保険

傷害保険は、子供が事故によるケガを治療するときにかかる医療費などに備える保険です。

学校の登下校や部活動、スポーツクラブでのケガにも対応しています。

傷害保険は、入院や手術だけでなく、通院も保障対象なのがメリットです。

医療保険は入院や手術をともなう治療が対象ですが、傷害保険は通院も保障対象なので、幅広い治療をカバーできます。

親の生命保険の特約

ご両親の生命保険に特約をつけると、子供も保障の対象となります。

1つの契約で保障されるので、保険の管理がしやすいのがメリットです。

また、新たに保険に加入するよりも、保険料が安くなる可能性があります。

ただし特約のみを残すことはできないため、ご両親の生命保険を解約すると、特約も一緒に解約されるので注意しなければいけません。

ご両親の生命保険に特約をつけるのは、管理が楽になり保険料も安くなる可能性がありますが、解約するときの子供の保障についても考えておく必要があります。

学資保険の特約

学資保険は、将来必要となる教育費などに備えるための保険ですが、医療特約をつけることも可能です。

貯蓄性があることが学資保険の特徴であり、子供が一定の年齢に達すると満期保険金が受け取れます。

医療特約をつけることで、病気やケガで入院・手術した場合に、給付金が受け取れるようになります。

学費だけでなく、もしものときの医療費にも備えることが可能です。

ただし、医療特約をつけると保険料は高くなるデメリットがあります。

医療特約をつけた学資保険をもっと知りたい方は、こちらの記事をご覧ください。

関連記事:学資保険の医療特約はいらない?子どもが医療保険に入っている割合やおすすめの対策も解説

子供の医療保険に悩んだら「ほけんプラネット」へ

「ほけんプラネット」では、約40社の保険から一括比較をおこない、ご家庭に合った医療保険を提案します。

経験豊富なスタッフや女性スタッフも多数在籍しており、あなたの保険やお金の悩みを解決します。

- 保険の種類がたくさんあり、どれを選べばよいかわからない

- 私たち家族に最適な保険だけに入りたい

- ミスしたくないから専門家に相談したい

このような悩みを解決するなら「ほけんプラネット」にご相談ください。

無料でご相談いただけるので、家計に負担はかかりません。

アフターサポートも充実しており、何度でも無料相談が受けられます。

子供の医療保険でいろいろとお悩みの方は、ぜひ「ほけんプラネット」にお問い合わせください。

まとめ

子供の医療保険のメリット・デメリットを、ご紹介してきました。

子供の医療保険に入ることで、高額な医療費に備えられたり、治療の選択肢が広がったりするメリットがあります。

一方、保険料の負担や、公的制度が充実しているがゆえに保険に入っても使わないケースがあるなどデメリットも存在します。

わからないことがあれば専門家に相談しつつ、子供の医療保険の加入を検討するようにしてください。