出産前でも子供の医療保険には入れる?赤ちゃんや妊娠中のママに必要な備えを徹底解説!

出産を控えていて、「生まれてくる子供のために医療保険に入りたい」と考える方もいるのではないでしょうか。

そう考えている方のなかには、「出産前でも加入できるのだろうか」と疑問に思う方もいるかもしれません。

もし医療保険に加入できれば、生まれてきた子供が病気などで入院する必要があっても、差額ベッド代などの費用をカバーできます。

本記事では、出産前でも子供の医療保険に入れるかどうかを、赤ちゃんや妊娠中のママに必要な備えとともに徹底解説します。

この記事の監修者

出産前でも子供の医療保険には入れる?

子供の医療保険は、出産前でも加入できます。

具体的には、子供の出生予定日の140日前(妊娠6ヵ月目)以降から加入できる仕組みです。

出産前に加入する際には、「出生前加入特則」が適用されます。

子供(赤ちゃん)は、生まれてきた時点で被保険者となるとともに、出生時の健康状態は問われません。

ただし、保険商品によっては出生前に加入できないものもあるため、事前によく確認することが不可欠です。

赤ちゃんに医療保険はいらない?

生まれてくる赤ちゃんのために医療保険を考える一方、「赤ちゃんに医療保険ってべつにいらないんじゃないのか?」と疑問に感じる方もいるかと思います。

たしかに、赤ちゃんも対象の公的医療制度として「乳幼児医療費助成」や「未熟児養育医療制度」があるため、わざわざ医療保険に入らなくてもよいケースも多いです。

ただし、赤ちゃんの治療に必要な費用のなかには、どうしても公的医療制度でカバーできない部分もあります。

そのような場合は、公的医療制度だけでなく医療保険にも加入しておくと、ご自身の実費負担を抑えるうえで便利です。

赤ちゃんに医療保険が必要なケース

具体的に、赤ちゃんに医療保険が必要なケースとして、以下のようなものが挙げられます。

- 公的な医療費助成制度が充実していない場合

- 医療費以外の費用に備えるとき

まず、公的な医療費助成制度は全国のほぼすべての自治体で整備されています。

しかし、その内容は自治体によってさまざまであるため、地域によっては助成される金額が少ないケースも多いです。

もし、助成される金額が少ないときは、自費で支払わなくてはならないため、医療保険に入っていれば給付金も活用することができます。

加えて、赤ちゃんの治療で必要になる費用は医療費だけに留まりません。

病院に付き添いで泊まる際の「差額ベッド代」や、「入院中の食事代」は公的医療制度の対象外であるため、費用負担を減らすには医療保険が役に立ちます。

なお、ある程度大きくなった子供の場合も、医療保険に入るかどうかは悩ましいテーマです。

子供向けの医療保険が必要かどうかを考えたいときは、以下の記事も参考になります。

関連記事:子供の保険は必要かを徹底解説!種類や目的・最低限入っておくべき備えとは?

赤ちゃんにおすすめの医療保険は?

もうすぐ生まれてくる赤ちゃんの健康を考えて、今から医療保険の加入を考えている方もいるのではないでしょうか。

赤ちゃんも加入できる医療保険は、大まかな種類だけでも色々とあるため、特徴を知らないと保険商品選びも大変です。

赤ちゃんにおすすめの医療保険として、次の3つが挙げられます。

- 共済保険

- 終身医療保険

- 傷害保険

それぞれの保険について、ひとつずつ解説していきます。

共済保険

「共済保険」とは、各都道府県や生活協同組合(コープ)などが運営する保険の一種です。

一般的な民間医療保険に比べて保障額や保障内容は最低限度ではあるものの、その代わりに保険料が安く設定されています。

加えて、保障内容がパッケージ化されているとともに、死亡保障などの特約があらかじめ付いている点も特徴です。

このため、一般的な医療保障以外の面でも保障を受けられます。

終身医療保険

「終身医療保険」は、医療保険でも保障期間が一生涯に及ぶのがポイントです。

子供が成長して大人になった後も、ずっと医療保障を受けられます。

同時に、病気やケガはいつ見舞われるかが予測できないため、突発的な発病や事故などにも備えられます。

また、保険料が契約時の年齢に応じて決まっている分、若いうちに契約すると安く抑えられるのも強みです。

傷害保険

「傷害保険」は、事故などによるケガを理由に治療や手術が必要なとき、発生する費用をカバーできる保険です。

子供が成長して大きくなり路上や公園で遊んでいるときにケガをして、入院や通院治療をしなければならなくなった場合にかかるお金を給付金として受給できます。

保険商品によっては、特約で他人に損害を与えたときの賠償責任に対応できるものもあります。

なお、あくまでもケガに対する治療が対象であるため、病気や食中毒には対応できない点に注意が必要です。

ここまで、赤ちゃんにおすすめの医療保険を見てきましたが、赤ちゃん向けの医療保険の保険商品は数が多いため、なかなかご自身で選ぶのは大変かもしれません。

もし、保険商品選びが大変なときは、ぜひ「ほけんプラネット」にご相談ください。

赤ちゃんの保険はいつから加入するのがベスト?

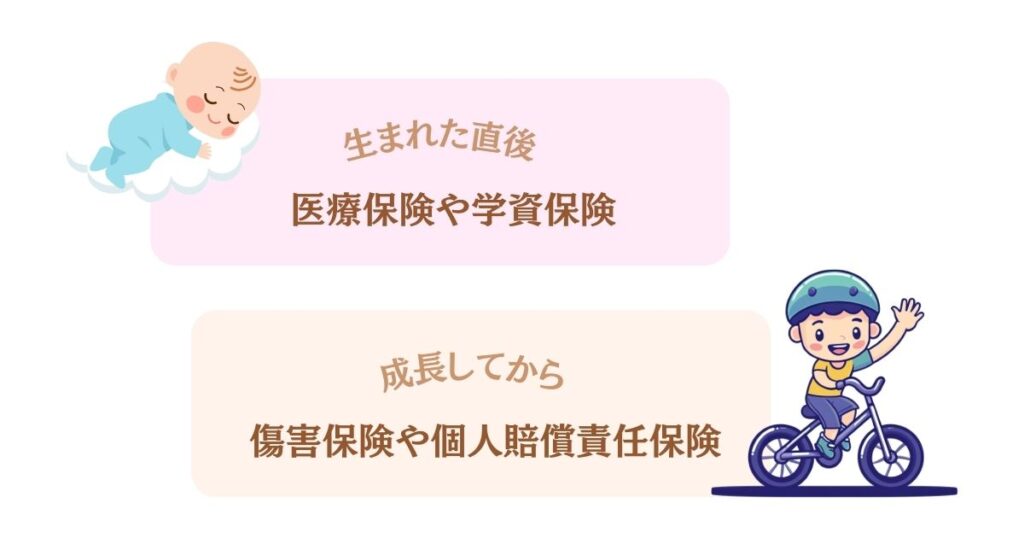

赤ちゃんの保険に加入するのにベストなタイミングは、加入しようとする保険の書類や、加入目的によってさまざまです。

例えば、医療保険や学資保険のように生まれた直後に加入するのがおすすめな保険もあります。

また、子供向けの保険といえば傷害保険や個人賠償責任保険も考えられるものの、こちらは子供がケガしたり相手のものを壊したりしたときなどに備えるのが特徴です。

そのため、赤ちゃんの頃から加入する必要性はあまり高くありません。

なお、赤ちゃんが成長したときのことを考えて、子供向けの保険を考えている方もいるかと思います。

子供向けの保険の加入時期を考えたい方は、以下の記事も参考になります。

関連記事:子供の保険はいつから入れる?種類や保障内容・加入するなら何歳がベストかも詳しく解説!

医療保険以外で赤ちゃんにおすすめの保険は?

赤ちゃんのために保険を準備する際に、「医療保険以外でおすすめのものがないか」と気になるのではないでしょうか。

もし生まれた直後の時期を含めて赤ちゃんの頃から加入させたいのなら、学資保険などをおすすめします。

学資保険は被保険者となる子供の年齢が低いうちに加入すると、保険料を安く抑えられるとともに、長期の運用期間で教育資金を積み立てられる点が魅力です。

なお、学資保険の特徴やメリット・デメリットをより詳しく理解を深めたい方は、以下の記事が役に立ちます。

関連記事:学資保険とは?メリット・デメリットや選ぶ際の4つのポイントも紹介!

妊娠中のママにも保険は必要?

妊娠中のママは、健康上のリスクに気を遣わなければいけない分、保険は必要といえます。

妊娠中はつわりや切迫流産、早期出産などのリスクが多いことから、いつどのようなきっかけで入院することになるのかわかりません。

妊娠や出産では医療機関の受診費用などさまざまなお金が必要となるため、医療保険だけでなく「妊娠保険」に入っておくと安心しやすいです。

なお、妊娠や出産のリスクに備える場合、妊娠前や妊活中の保険加入が望ましいです。

すでに妊娠している状態で保険に入ろうとすると、保険会社にとっては給付金を支払う可能性が高まる分、加入を断られるケースも多くなります。

妊娠前であれば健康上のリスクが高くないため、保険加入のハードルも低めです。

出産で保険はおりるのか

子供の出産は、基本的には公的医療保険の適用外です。

公的医療保険が適用されるのは病気やケガの治療だけに限られるため、病気やケガに当てはまらない出産は保険適用外とみなされます。

ただし、出産でも正常分娩(ぶんべん)に当てはまらず、医療行為による対応が必要なケースは公的保険が適用される場合があります。

具体的には、重度のつわりへの対応や帝王切開手術をおこなったときなどです。

妊娠7ヵ月でも保険に加入できる?

妊娠7ヵ月の場合、保険に加入できる可能性はあります。

多くの生命保険会社では、妊娠中の保険加入のタイムリミットを妊娠27週目としているためです。

妊娠27週目を月に換算すると、妊娠7ヵ月目の終わり頃で妊娠後期に入る時期とされています。

このため、妊娠7ヵ月目でも保険加入できる可能性は十分にあります。

ただし、保険会社・商品によって加入を受け付けている時期や条件は異なるため、加入を考える際にはそれぞれの保険商品をよく見比べることが大切です。

出産で使える公的医療保険は?

妊娠や出産の際には必要になるお金も高額であるため、なんとか医療保険を含む公的制度をうまく活用したいのではないかと思います。

妊娠や出産で使える公的制度として、まず「出産育児一時金」や「出産手当金」などが代表的です。

出産育児一時金は会社員や公務員向けの健康保険で、出産した際に受け取れる一時金です。

妊娠22週目以降に、「産科医療補償制度」に加入している医療機関で出産した際には、生まれた子供1人につき50万円が受け取れます。

また、出産手当金は出産を理由に休暇を取っていて、給料が発生していない場合に受け取れる手当金です。

参考:子どもが生まれたとき|全国健康保険協会(協会けんぽ)

参考:出産手当金について|全国健康保険協会(協会けんぽ)

さらに、早期出産や切迫流産のように医療行為が必要なケースでは、「高額療養費制度」が適用されることがあります。

高額療養費制度は、1ヵ月の医療費の自己負担額が上限額を超えた際に、余分にかかってしまった金額分が払い戻される制度です。

なお、高額療養費制度は会社員だけでなく、フリーランスなど国民健康保険加入者なども使えます。

参考:高額な医療費を支払ったとき(高額療養費)|全国健康保険協会(協会けんぽ)

貯蓄があれば医療保険はいらない?

「貯蓄が十分にあれば医療保険はいらないのでは?」と、考える方もいるかもしれません。

確かに、貯蓄が現在の月収の半年分から1年分程度ある方であれば、医療保険の必要性は低いです。

具体例を出せば、月収30万円であれば180万円から360万円程度の貯蓄がある方を指します。

ただ、貯蓄があっても金額が多くない方やつい使い込んでしまうような方は、医療保険の検討をおすすめします。

病気やケガの程度や必要な治療法、公的医療保険の対象外の費用によっては民間医療保険の力が欠かせません。

なお、医療保険を検討する際に、子供が医療保険に入ってない割合が気になる方もいるかもしれません。

子供が医療保険に入っていない割合については、以下の記事が参考になります。

関連記事:子供の医療保険に入ってない割合は?入らない理由や未加入の場合にかかる入院費なども解説!

加えて、子供の医療保険についてプロに相談したい方は、ぜひ「ほけんプラネット」にお話しください。

まとめ

医療保険は、子供の出産前でも加入できる保険商品があります。

早くて出生予定日の140日前から加入できるとともに、生まれた段階で子供が被保険者になる仕組みです。

特に、公的医療保険の適用対象外となる、入院時の差額ベッド代や食事代をカバーしたい時に民間の医療保険は役に立ちます。

赤ちゃんは抵抗力が低いため、病気などで入院が必要なときに備えて、医療保険を検討するのもひとつの選択肢です。

もし、赤ちゃんや子どもの医療保険で悩んでいたり、おすすめのプランを知りたかったりするときは、ぜひ「ほけんプラネット」にご相談ください。