終身保険は年末調整の対象になる?区分や計算方法・生命保険料控除の書き方も解説!

日頃から終身保険の高額な保険料を支払っていて、「この高い保険料でせめて年末調整できないかな……」と感じる方もいるかと思います。

実は終身保険の保険料は、「生命保険料控除」として年末調整や確定申告の対象です。

このため、年末調整や確定申告の際に決められたとおりに手続きすると、税金を安くする上で役に立ちます。

本記事では、終身保険が年末調整の対象になるかどうかを、保険料の区分や計算方法などとともに徹底解説します。

この記事の監修者

終身保険は年末調整の対象になる?

終身保険で支払った保険料は、基本的に年末調整の対象です。

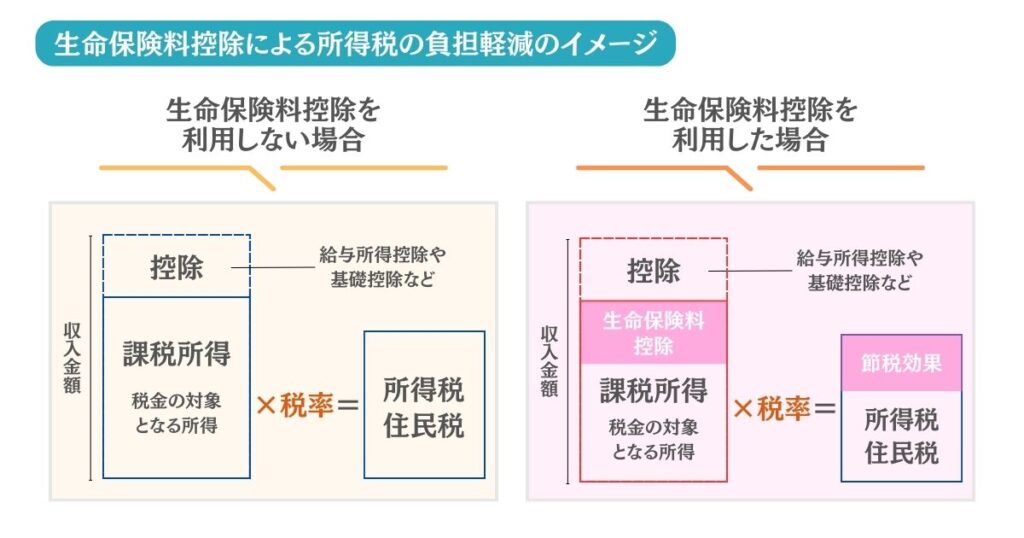

1年間に支払った保険料を年末調整の際に申告すると、所得税や住民税の計算で税金が安くなります。

具体的には、1年間に支払った保険料を申告した際、そのうちの一定額が課税対象の所得額から「生命保険料控除」として差し引かれ、税金が安くなる仕組みです。

なお、保険料の申告は毎年保険会社から送られてくる「生命保険料控除証明書」に書かれた控除額を、勤務先で受け取る年末調整書類に記入します。

ちなみに年末調整で生命保険料控除を受けられるのは、会社員や公務員のように、企業などから給料を受け取っている「給与所得者」です。

個人事業主のように企業に勤めていない方については、確定申告を通じて生命保険料控除を受けられます。

対象になる保険料の区分とは

年末調整で生命保険料控除を受けられる保険料には、いくつかの区分があります。

それぞれの区分や金額は、生命保険料控除証明書に書かれているため、必ずしもひとつずつ覚える必要はありません。

ただ、区分によって分類される生命保険の種類が異なるため、予備知識として知っておくと役に立ちます。

主な生命保険料の区分は、次のとおりです。

- 生命保険契約等

- 介護医療保険契約等

- 個人年金保険契約等

それぞれについて、ひとつずつ解説していきます。

生命保険契約等

まず、「生命保険契約等」は、生存や死亡を理由に保険金・給付金が支払われるタイプの保険契約で支払った保険料が対象です。

よりわかりやすく書くと、死亡保障などが用意されている生命保険の保険料に対して適用されます。

具体例でいえば、終身保険のほかに、定期保険や養老保険などで1年間に支払った保険料が対象です。

介護医療保険契約等

続いて「介護医療保険契約等」は、入院や通院の際に給付金を受け取れる保険契約を指します。

医療保険やがん保険、介護保険のように、医療や介護関係で保障を受けられる保険の保険料が対象です。

なお、死亡保障と医療保障を兼ね備えた保険の保険料も、この介護医療保険契約等に当てはまります。

個人年金保険契約等

さらに「個人年金保険契約等」は、個人年金保険のような、定期的に給付金などを受け取るタイプの保険が該当します。

特に、公的年金以外の民間保険会社による年金形式の保険に加入している方は、個人年金保険契約等の保険料として申告する決まりです。

参考:No.1141 生命保険料控除の対象となる保険契約等|国税庁

生命保険料控除の対象外のものは?

生命保険商品に契約していても、生命保険料控除の対象外になるケースもあります。

主なケースが、次に示すとおりです。

- 保険期間が5年未満のもの

- 外国の生命保険会社や損害保険会社と結んだ保険契約

- 傷害特約など一部の特約

- 勤務先の財形貯蓄契約

以上のケースに当てはまる場合は、たとえ「保険」とついていても、生命保険料控除が受けられません。

そのため、ご自身が加入している保険が生命保険料控除の対象になるのかは、事前に確認が大切です。

参考:No.1141 生命保険料控除の対象となる保険契約等|国税庁

生命保険料控除の対象者は?

生命保険料控除を受けたいとき、具体的に誰が対象者になるのかが気になるのではないでしょうか。

生命保険料控除の対象となるのは、生命保険料を支払っていて、本人が年末調整や確定申告をしなければならない方です。

生命保険の契約では、実際に保険料を支払う「契約者」と保険の対象者となる「被保険者」、保険金などを受け取る「受取人」の分類があります。

このなかで契約者であれば、生命保険料控除を受ける資格がある決まりです。

生命保険料控除で契約者と支払者が違う場合は?

生命保険料を契約しているものの、契約者と実際の保険料の支払者が異なる方もいるかと思います。

このような場合は、保険料を実際に支払っている方が生命保険料控除を受けられるルールです。

例えば、夫が契約者になっているものの、妻が保険料を支払っている場合は、妻が生命保険料控除を受けられる立場です。

生命保険料控除で支払者が違うとバレる?

もし、生命保険料控除で支払者が違う場合、税務署にバレる可能性はあります。

保険会社が発行する生命保険料控除証明書には、保険の契約者の名前が記されているためです。

もし、契約者と実際に支払っている人が異なると、税務署から問い合わせを受けることがあるため、注意が必要です。

ちなみに、契約者と支払っている人が異なるときには、支払っている本人の勤務先での年末調整であれば生命保険料控除を受けられます。

例えば、夫が妻の終身保険の保険料を代わりに支払っているときは、夫の勤務先の年末調整であれば控除を受けられる仕組みです。

代わりに、妻の勤務先の年末調整については、妻が実際に支払っているわけではないため、生命保険料控除の対象外です。

なお、夫が実際に保険料を支払っている保険で、将来妻が保険金を受け取った場合は贈与税の対象になります。

参考:妻名義の生命保険料控除証明書に基づく生命保険料控除|国税庁

生命保険料控除でいくら戻ってくる?

年末調整で生命保険料控除を受けたとき、いくらくらいのお金が戻ってくるのかは、つい気になるのではないでしょうか。

生命保険料控除の区分は上記の3種類があり、所得税であれば各区分で最大4万円、住民税では最大2万8,000円が控除される仕組みです。

このため、控除額が生命保険料控除も含めて大きな額となると、還付金が発生するケースがあります。

ただし、生命保険料控除額の計算方法は、1年間に支払った保険料の額によって異なってきます。

また、「新制度」か「旧制度」かによっても適用される計算式や金額が違う点にも注意が必要です。

詳しい内容は、次の項目からご紹介します。

新制度の場合の計算方法

2025年現在適用されている生命保険料控除のルールは、2012年から導入された「新制度」です。

新制度で計算する際、次の表に基づいて控除額を算出します。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間の支払保険料等 | 控除される金額 | 年間の支払保険料等 | 控除される金額 |

| 2万円以下 | 支払った保険料の全額 | 1万2,000円以下 | 支払った保険料の全額 |

| 2万円超 4万円以下 | (支払った保険料等×1/2)+1万円 | 1万2,000円超 3万2,000円以下 | (支払った保険料等×1/2)+6,000円 |

| 4万円超 8万円以下 | (支払った保険料等×1/4)+2万円 | 3万2,000円超 5万6,000円以下 | (支払った保険料等×1/4)+1万4,000円 |

| 8万円超 | 4万円 | 5万6,000円超 | 2万8,000円 |

なお新制度では、生命保険契約等・介護医療保険契約等・個人年金保険契約等の各区分でそれぞれ上の計算式を使って計算します。

給与所得や事業所得などの総所得額から、表の中の控除額を差し引くと「課税所得額」が算出される流れです。

算出された課税所得額に応じて、5%~45%の税率をかけて税金額を計算します。

ちなみに税率が10%~45%の場合は、計算時に一定の控除額を差し引くルールです。

税金額が出てきた際、源泉徴収額よりも少ないときは、差額分が還付金として戻ってきます。

旧制度の場合の計算方法

一方「旧制度」とは、現在の新制度が導入される2012年1月1日より前に使われていた制度です。

このため、契約日が2011年以前の保険については、旧制度の計算方法を使って控除額を算出します。

具体的な計算方法は、次のとおりです。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間の支払保険料等 | 控除される金額 | 年間の支払保険料等 | 控除される金額 |

| 2万5,000円以下 | 支払った保険料の全額 | 1万5,000円以下 | 支払った保険料の全額 |

| 2万5,000円超 5万円以下 | (支払った保険料等×1/2)+1万2,500円 | 1万5,000円超 4万円以下 | (支払った保険料等×1/2)+7,500円 |

| 5万円超 10万円以下 | (支払った保険料等×1/4)+2万5,000円 | 4万円超 7万円以下 | (支払った保険料等×1/4)+1万7,500円 |

| 10万円超 | 5万円 | 7万円超 | 2万8,000円 |

旧制度では新制度と異なり、生命保険料控除の区分は「生命保険料」と「個人年金保険料」の2つだけとされています。

なお、医療保険や介護保険の保険料についても、「生命保険料」として計算する決まりです。

旧制度についても、総所得額から表中の控除額を引いて課税所得額を算出します。

そして税率をかけて税金額が出てきたとき、源泉徴収額よりも少ないときは、差額が還付されるのが一般的です。

生命保険料控除の限度額は?

生命保険料控除の限度額も、新制度と旧制度とでは大きく異なります。

新制度では3つの区分が設けられていて、それぞれで最大4万円まで控除を受けられる形です。

そのため、3つの区分で合計して最大12万円まで控除を受けられます。

一方、旧制度では2つの区分があり、それぞれで最大5万円の控除が受けられる決まりです。

2つの区分で合計すると、控除額は最大10万円となります。

ここまで、生命保険料控除の仕組みや計算方法を見てきましたが、ご自身の場合はどのように計算すればよいのかがわからない方もいるかと思います。

もし、ご自身の生命保険で受けられる生命保険料控除を把握したいときには、ぜひ「ほけんプラネット」にお話しください。

生命保険料控除の手続きと書き方

「加入している生命保険で生命保険料控除を受けたいけれど、手続きの方法や書き方がよくわからない」という方もいるのではないでしょうか。

生命保険料控除を受けられる手続きとして年末調整と確定申告があり、それぞれで手続きの流れや書き方が異なります。

年末調整と確定申告を使った手続きや書き方を、次から詳しく解説します。

年末調整の場合

まず、年末調整を使った手続きは、会社員など給与所得者であれば可能です。

年末調整の際には、まず勤務先の「給与所得者の保険料控除申告書」に、支払った保険料の金額を記入します。

保険料の金額は同じ時期に保険会社から届く生命保険料控除証明書に記されているため、それを参考に書く流れです。

控除額を記入した後は、保険料控除申告書に生命保険料控除証明書を添えて提出します。

確定申告の場合

一方、確定申告での手続きは主にフリーランスや自営業者が使える方法です。

確定申告で生命保険料控除を受ける場合、一般的に毎年2月16日から3月15日にある「所得税の確定申告」をおこないます。

国税庁が配信する「確定申告書作成コーナー」や、クラウド会計ソフト上に生命保険料控除を入力できる項目があるため、生命保険料控除証明書を見ながら入力する流れです。

なお、確定申告書をe-Taxなどインターネットで提出する際には、生命保険料控除証明書の添付なしも可能です。

ただし、e-Taxの利用にはマイナンバーカードが必要となります。

生命保険料控除は年末調整と確定申告のどっちがいい?

生命保険料控除の手続きで、年末調整と確定申告のどっちがいいのかは、人によって異なります。

会社員や公務員のような給与所得者であれば、原則として勤務先から年末調整の手続きを告知されるため、年末調整で済ませる流れです。

ただし、給与所得者でも以下の項目に当てはまる人は確定申告が必要になります。

- 年収が2,000万円以上の人

- 副業による年間所得が20万円以上の人

- 医療費控除を受けたい人

- ふるさと納税でワンストップ特例制度の手続きを忘れた人

一方、確定申告の場合は、フリーランスや自営業者のように年末調整を利用できない人が対象です。

このように、年末調整と確定申告は対象とする層がはっきり異なるため、どっちがいいのかも働き方などによってさまざまです。

生命保険料控除をしないとどうなる?

万が一、生命保険料控除の手続きをしないとどうなるのか、気になる方もいるかと思います。

生命保険料控除を申告しないと、納めなければいけない所得税や住民税が増える可能性があります。

毎年納める税金を計算するとき、所得税の場合は基本的には収入から経費や生命保険料控除などの控除額を差し引いて、課税所得を算出します。

そして課税所得金額に対応した税率をかけるなどして、最終的な税金額を確定する流れです。

もし生命保険料控除を申告しないと、収入から差し引く金額が減る分、課税所得が増えます。

そのため、適用される税率も大きくなり、結果として税金を多く課せられることにもなりかねません。

生命保険料控除の申告を忘れた場合の対処法

もし、生命保険料控除の申告を忘れても、税務署に「還付申告」や確定申告のやり直しができます。

還付申告とは、税務署に納めすぎた税金の還付を求める手続きで、自営業者だけでなく給与所得者も使えます。

還付申告は、過去5年間にさかのぼって可能です。

2024年分(令和6年分)であれば、2025年から2029年までの間ならいつでも申告できます。

一方、フリーランスや自営業者は還付申告に加えて、確定申告のやり直し手続きも使える仕組みです。

こちらも原則として、やり直しの対象である年の確定申告の提出期限から5年以内が申告可能期間です。

例えば、2024年分であれば2025年3月17日が提出日であるため、そこから5年後の2030年3月15日が期限となります。

終身保険で解約返戻金を受け取ったら申告が必要?

終身保険を中途解約して、解約返戻(へんれい)金を受け取った場合も確定申告が必要です。

解約返戻金の確定申告は、契約者と受取人の関係性によって、発生する税金の種類などが異なります。

契約者と受取人が同一人物の場合は、所得税の対象です。

所得税で申告する際、解約返戻金をまとめて受け取ったのであれば「一時所得」として扱います。

解約返戻金を毎月定額で受け取る場合は、「雑所得」として申告する決まりです。

一方、契約者と受取人が別々であれば、契約者から受取人への贈与とみなされるため、贈与税の対象になります。

終身保険の解約返戻金で必要な確定申告については、以下の記事で詳しく説明しています。

関連記事:終身保険の解約返戻金は税金や確定申告が必要?やり方や用意する書類・不要な場合も紹介!

学資保険も年末調整や確定申告で控除は受けられる?

「学資保険も年末調整や確定申告で控除は受けられるのかな?」と、疑問に思う方もいるのではないでしょうか。

学資保険の保険料も生命保険料控除の対象になるため、年末調整や確定申告で控除を受けられます。

より具体的には、生命保険料控除でも「一般生命保険料控除」に該当するため、控除を受けられる仕組みです。

このため、学資保険で保険料を支払っている方にも、保険会社から生命保険料控除証明書が届きます。

学資保険に入っている方が年末調整や確定申告で控除を受ける方法は、以下の記事もおすすめです。

関連記事:学資保険金は確定申告で控除を受けられる?申請方法やいくら戻るのかも解説

同時に加入している学資保険で、具体的にいくらくらい控除や還付を受けられるのかを知りたい方は、ぜひ「ほけんプラネット」にご相談ください。

まとめ

終身保険で支払った保険料は、年末調整や確定申告を通じて税金を安くできます。

ただ対象の手続きが年末調整か確定申告なのかは、働き方などによって異なるため、事前に確認が必要です。

生命保険料控除を申告すると、支払う税金が減るだけでなく、還付を受けられる場合もあります。

もし、加入している生命保険で控除を受けられるかどうかや、具体的にいくら税金が減るのかを知りたいときは、ぜひ「ほけんプラネット」にお話しください。