子供の医療保険は持病ありでも入れる?加入できる保険の種類や選び方・注意点も徹底解説!

持病がある子供の将来を考えて、医療保険への加入を考える方もいるのではないでしょうか。

ただ、「持病のある子供は医療保険に入れない」という話もあるため、不安に感じることもあるかもしれません。

実は持病のある子供でも、医療保険に入れる可能性は十分にあります。

子供が持病を抱えていても加入できる医療保険を知ると、今後子供の治療を考える際の不安も軽減できるでしょう。

本記事では持病のある子供が医療保険に入れるのかについて、加入できる保険の種類や選び方・注意点とともに徹底解説します。

この記事の監修者

子供の医療保険は持病ありでも入れる?

持病ありの子供でも加入できる医療保険はあります。

普通の医療保険でも、「入院給付金が少ない」「特定の病気では保障は受けられない」といった条件つきで加入できるものもあるため、確認しつつ検討するのがおすすめです。

加えて、普通の医療保険が難しいときでも、「引受基準緩和型医療保険」や「無選択型保険」といった選択肢もあります。

子供向けの医療保険は、特に子供が治療のために入院する際に親が付き添いで泊まる場合の差額ベッド代のような、公的医療保険ではカバーされない費用への備えに便利です。

子供が持病を抱えていて入院しなければならない状況を見据えて、準備しておくとよいでしょう。

持病があると保険に入れない場合があるのはなぜ?

「持病がある子供は、なぜ保険に入れないことがあるのか?」と、気になる方もいるのではないでしょうか。

持病があると保険に入れないケースがあるのは、持病のある方は健康な方に比べて、保険会社が給付金を支払わなければならない可能性が高まるためです。

そのような場合、保険会社も加入しているすべての方が公平に保障を受けられる仕組みを保ちにくくなる可能性が出てきます。

このような事態を避け、契約しているすべての方に公平に保障を担保するためにも、保険会社が持病のある方の加入を断ることがあります。

子供の保険に入ってない場合の入院費は?

もし、子供が医療保険に加入していないときは、入院費が高くなることがあるため、注意が必要です。

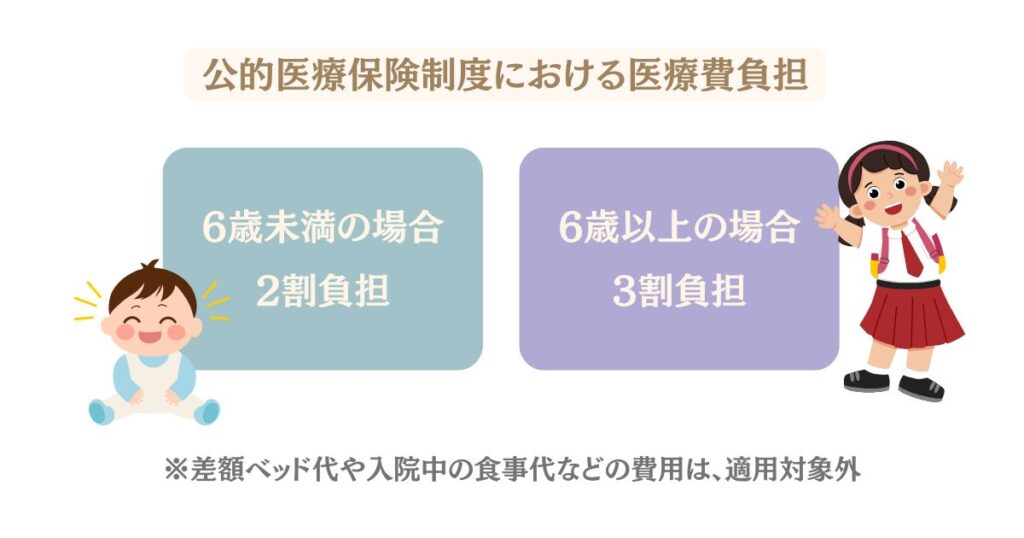

医療費は公的医療保険であれば、6歳未満で2割負担、6歳以上で3割負担と決まっています。

ただし、公的医療保険では差額ベッド代や入院中の食事代などの費用は、適用対象外です。

民間の医療保険に加入していれば、差額ベッド代などの費用を準備できますが、もし未加入であればそれを全部自己負担する必要が出てきます。

なお、子供の医療保険を考える際に、どの程度加入しているかを参考にしたい方もいるかと思います。

子供の医療保険の加入・未加入の割合を知りたい方は、以下の記事がおすすめです。

関連記事:子供の医療保険に入ってない割合は?入らない理由や未加入の場合にかる入院費なども解説!

持病のある子供が加入できる医療保険

子供に持病があっても、何とかして医療保険に加入させたい方も多いのではないでしょうか。

実は、子供に持病があっても加入できる医療保険の選択肢は多く用意されています。

主なものを挙げていきますと、次のとおりです。

- 引受基準緩和型医療保険

- 無選択型保険

- 共済保険

- 学資保険の医療特約

- 親の医療保険の特約を付加する

それぞれについて、ひとつずつ詳しくご紹介します。

引受基準緩和型医療保険

まず、「引受基準緩和型医療保険」とは、通常の医療保険よりも契約時の告知項目が少ない医療保険です。

医療保険は加入する際に、現在の健康状態や過去の病歴などを保険会社に申告するのが義務です。

通常の医療保険であれば告知項目が細かいため、持病のある方では加入を断られるケースがあります。

しかし、引受基準緩和型医療保険では告知項目が3つから5つ程度と少ないため、持病のある方でも加入できる可能性があるのが特徴です。

引受基準緩和型医療保険のメリット・デメリット

引受基準緩和型医療保険には、次のメリットがあります。

- 持病があっても加入できる可能性がある

- 加入前の持病が再発しても保障を受けられる

最大のメリットが、告知項目が少ない分、持病があっても加入できる可能性がある点です。

告知項目にも「最近1年間で入院・手術したことがない」や、「特定の病気になったことがない」といったかなり大まかな内容に回答します。

加えて、加入前から抱えている持病が再発したり悪化したりしても保障を受けられる点も強みです。

このため、持病の治療で医療保険を活用する際に、引受基準緩和型医療保険は選択肢のひとつとして考えられます。

一方で、以下のデメリットに注意が必要です。

- 通常の医療保険よりも保険料が高い

- 加入から一定期間は保障が削減される

- 加入できる年齢制限が高い

告知項目の少なさで加入のハードルが低い代わりに、保険料が高めに設定されています。

もし、引受基準緩和型医療保険の加入を検討するときは、家計や貯蓄と保険料とのバランスを考えることが重要です。

また、加入してから一定期間は保障が削減されます。

具体的には、入院や手術の際の給付金が減額されるなどするため、給付金の金額の確認も欠かせません。

ほかにも、加入できる年齢が高く制限されている点にも注意が必要です。

保険商品によっては、「20歳以上」など子供が実質対象外のものもあります。

無選択型保険

続いて「無選択型保険」は、契約時の告知項目がない点が大きな特徴です。

契約時に告知すべき項目が全くないため、引受基準緩和型医療保険以上に加入できる可能性が高まります。

このため、引受基準緩和型医療保険で加入を断られた方が、最後に頼れる医療保険といえる存在です。

無選択型保険のメリット・デメリット

無選択型保険には、以下のメリットがあります。

- 健康状態や持病の有無に関係なく加入できる

- 年齢制限が比較的緩い

無選択型保険では告知項目自体がないため、現在の健康状態や持病の有無、過去の病歴に関係なく加入できます。

しかも、年齢制限も引受基準緩和型医療保険より緩い傾向にあるため、子供が加入できる可能性が十分にある点も強みです。

一方で無選択型保険を考える際には、以下のデメリットにも注意を払う必要があります。

- 引受基準緩和型医療保険よりも保険料が割高

- 加入後の一定期間は保障内容で制限を受ける

引受基準緩和型医療保険でも加入が難しい方を受け入れる特徴があるため、保険料はより割高な傾向です。

しかも、加入後の一定期間は保障内容の制限を受ける点も見逃せません。

その期間中は入院給付金を受け取れないケースもある分、検討する際には保障内容の制限事項をよく確認することも大切です。

共済保険

「共済保険」は、都道府県や各種協同組合(コープなど)が運営する保険です。

加入者や組合員たちが少しずつお金を出し合い、加入者などで困っている方が現れたときに全員で助け合うかたちがとられています。

普段は少しずつお金を出し合っているため、普通の保険に比べると掛金(保険料)が安いのが大きな特徴です。

保障内容も、死亡保障や医療保障、火災保障などと多岐にわたります。

共済保険のメリット・デメリット

共済保険のメリットは以下のとおりです。

- 掛金(保険料)が普通の保険よりも安い

- 死亡保障や医療保障などがパッケージになっている

- 決算で剰余金が戻ってくることがある

共済保険は保険会社による通常の保険と異なり非営利で運営されているため、掛金が安く設定されています。

性別や年齢による違いが大きくない点でも、安心して加入しやすいです。

また、保障内容も死亡保障や医療保障がパッケージ化されているため、契約時に保障内容をひとつひとつ選ぶ手間があまりかかりません。

ほかにも共済保険では、決算で剰余金が発生したときは、割戻金として還元されます。

逆に共済保険のデメリットは、次のとおりです。

- 保障内容は一般の生命保険や医療保険よりも劣る

- 保障内容を柔軟に選べない

- 加入できないケースがある

共済保険は保障がパッケージ化されている代わりに、保障内容は必要最低限のものです。

このため、一般の生命保険や医療保険と比べると不十分さを感じることがあります。

加えて、元からパッケージ化されているため、保障内容を柔軟に調整できない点も弱みです。

さらに共済保険は、地域や団体ごとに運営されているため、条件に当てはまらないと加入できない場合があります。

学資保険の医療特約

子供の教育資金を積み立てられる「学資保険」の医療特約を活用するのもひとつの手です。

学資保険に医療特約を付けると、加入している子供が病気やケガに見舞われた際に、入院や通院による治療や手術に使える給付金を受け取れます。

将来の教育資金を貯めながら、子供の病気やケガにも備えられる点が魅力的です。

学資保険の医療特約のメリット・デメリット

学資保険の医療特約のメリットとして、次のようなものがあります。

- 学資保険と医療保障を同時契約できる

- 1つの契約で保険料を抑えられる

- 子供の病気やケガに早くから備えられる

まず、学資保険と医療保障を同時契約できる点が強みです。

学資保険と医療保険は本来別々の保険であるため、両方の保障を受けるには個別に契約手続きが必要です。

しかし、学資保険に医療特約を付ければ、学資保険の契約とともに医療保障も追加できる分、個別の契約に比べて手間がかかりません。

加えて、学資保険に医療保障を追加する形になるため、個別に契約するよりも保険料を抑えられます。

同時に学資保険は、早ければ子供が生まれる前からでも契約が可能である分、医療特約を付ければ子供の病気やケガに早くから備えられます。

続いて、学資保険の医療特約のデメリットは、以下のとおりです。

- 学資保険単体の契約よりも保険料が高くなる

- 学資保険の返戻(へんれい)率が落ちる

- 保障内容は通常の医療保険のほうが充実

まず、学資保険に医療保障を特約として付けているため、学資保険だけを契約するケースに比べると保険料が上がります。

しかも、学資保険単体の契約に比べて、支払った保険料の金額に対する保険金の割合である返戻率が下がる点もデメリットです。

ほかにも、医療特約の保障内容は最低限に留まるため、通常の医療保険に比べると不足しがちです。

学資保険の医療特約の説明を見て、「学資保険に医療特約なんかいらないんじゃないか」と感じる方もいるかもしれません。

その点を検討したい方は、以下の記事がおすすめです。

関連記事:学資保険の医療特約はいらない?子どもが医療保険に入っている割合やおすすめの対策も解説

親の生命保険に特約を付加する

ほかにも、「親の保険に特約を付加する」方法もあります。

具体的には親の生命保険に、子供の医療保障を追加するやり方です。

これによって、個別で子供の医療保険を準備する場合に比べてあまり手間をかけることなく、子供の医療保障を追加できます。

親の生命保険に特約を付加する場合のメリット・デメリット

親の生命保険に特約を付加する場合、個別で医療保険を準備するやり方に比べると保険料を抑えられるのがメリットです。

同時に、親の保険契約の枠内で特約も管理できる点でも負担がかかりません。

ただ一方で、親の保険契約に医療特約を追加している分、親の保険契約が解約になると医療特約も消滅する点には注意が必要です。

持病を持っている子供でも入れる医療保険はいろいろとあるものの、具体的な保険商品の検討は大変かと思います。

もし、保険商品の比較検討でお悩みの方は、ぜひ「ほけんプラネット」にご相談ください。

持病がある子供の医療保険の選び方

持病がある子供のために医療保険を用意する場合、数ある保険商品から上手に選ぶポイントを知っておきたいのではないでしょうか。

持病がある子供の医療保険の選び方は、次のとおりです。

- 子供の保険加入の目的を明確にする

- 支払削減期間の有無を確認する

- 告知内容を確認する

まず、何のために保険に加入するのかを明確にすることが大切です。

持病を持つ子供に対応できる医療保険は、保険商品によって保障内容や保障期間が異なります。

このため、まずは加入の目的をはっきりさせると、それに見合った保障内容の保険を選ぶうえで役に立ちます。

続いて、支払削減期間の有無の確認も欠かせません。

持病を持った子供でも加入できる医療保険は、加入後の一定期間は給付金額が下がったり、指定された病気治療への給付金が支給されなかったりします。

その制限が続く期間がどの程度なのかも把握しておくと、加入後のトラブルを避ける際に便利です。

さらに、告知内容の確認も欠かせません。

引受基準緩和型医療保険のような告知内容が少ない保険商品もあるものの、内容次第では加入を断られるケースがあるためです。

保険商品を探していて、「子供に入院歴がある場合に加入できるのか」が心配になるときもあるかもしれません。

そのときは、以下の記事も一緒にご活用ください。

関連記事:子供の医療保険は入院歴があっても入れる?加入条件や保障内容についてもご紹介

持病がある子供の医療保険を検討する場合の注意点

持病がある子供でも加入できる医療保険があることを知ると、安心して前向きにその保険を検討するかと思います。

ただし、持病がある子供向けの医療保険を考える場合、いくつか注意すべき点があります。

主な注意点は次のとおりです。

- 公的医療保障制度や自治体の制度を確認する

- 持病はきちんと告知する

- 保険料が高くなる傾向にある

- 給付金額が削減される期間がある

それぞれの注意点をひとつずつ見ていきます。

公的医療保障制度や自治体の制度を確認する

持病を持つ子供のために医療保険を検討する際には、まず公的医療保障制度や自治体の制度の確認が大切です。

公的健康保険制度では6歳未満であれば2割負担、6歳以上であれば3割負担で済む分、医療費が安く済みます。

参考:我が国の医療保険について|厚生労働省

それに加えて、全国のほぼすべての自治体にある子供向けの医療費助成制度を活用すれば、窓口での自己負担額をより抑えられる仕組みです。

このように自治体や健康保険による医療費の補助を受けられるため、持病を持っている子供でも医療費を軽くできます。

もし、それでも医療費の負担を大きく感じる時にこそ、医療保険を検討するのがおすすめです。

持病はきちんと告知する

また、持病のある子供を医療保険に加入させたいときは、持病は正直に告知する必要があります。

医療保険は契約の際に「告知義務」があり、現在の健康状態や過去の病歴などを正直に保険会社に申告する仕組みです。

持病の有無や健康状態について嘘の内容を伝えると、発覚した際に「告知義務違反」となり、保険契約自体が解約されるケースがあります。

医療保険と上手に付き合っていくためにも、持病や健康状態は正直な告知が大切です。

保険料が高くなる傾向にある

さらに、持病のある子供が医療保険に加入する際には、保険料が高くなる傾向にあります。

持病のある子供でも加入しやすい保険として、引受基準緩和型医療保険や無選択型保険がありますが、両方とも加入しやすい代わりに保険料は高めです。

また、通常の医療保険に加入できるとしても、高い保険料の支払いを条件とするケースもあります。

持病のある状態で加入するときは、保険料が高くなることへの理解も必要です。

給付金額が削減される期間がある

給付金額が削減される期間がある点も、持病のある子供が医療保険に入る際に知っておきたい点です。

持病のある方が加入できる保険には、「支払削減期間」という給付金額が減らされる期間があります。

基本的に最初の1年などと決まった期間だけ給付金が半分になるなどするため、支払っている保険料に対してバランスの悪さを感じることも多いです。

この点も持病のある方が入りやすいことへの裏返しであるため、加入を検討する際の理解が欠かせません。

子供にはどんな保険をかけるのがいいのか

子供の将来に思いを馳せつつ、「今後どのような保険をかけるのがいいのだろうか」とあれこれ考える方もいるのではないでしょうか。

子供におすすめの保険として、以下のようなものが挙げられます。

- 学資保険

- 傷害保険

- 個人賠償責任保険

「学資保険」は毎月の保険料の支払いで、将来の子供の教育費を少しずつ積み立てられます。

積み立てた教育費は、契約時に決めたタイミングで受け取れます。

保険料を支払う親などに万が一のことがあったときには、保険料が払込免除になる点も特徴です。

「傷害保険」は、子供が遊んだり学校に通っていたりする最中に事故やケガに見舞われた際に、治療や手術に必要な給付金を受け取れます。

しかも、健康状態や過去の病歴を告知せずに入れるのもメリットです。

さらに「個人賠償責任保険」は、子供がほかの人にケガをさせたり、ものを壊したりしたときに備えられます。

なお、子供が病気やケガに見舞われたときに備えて、医療保険の加入を考える方もいるかもしれません。

もし子供の医療保険の必要性を考える際には、以下の記事がおすすめです。

関連記事:子供に医療保険は必要かを徹底解説!加入する目的や入らない場合のデメリットも紹介!

子供の保険は貯蓄型もおすすめ?

子供の保険を用意する際に、支払った保険料の一部が保険金として積み立てられる「貯蓄型」を選ぶ方もいるかと思います。

子供の将来のために大きなお金を準備したいのであれば、早いうちに貯蓄型の保険に加入するのもおすすめです。

貯蓄型の保険は加入時期が早いほど、運用期間が長くなるとともに、将来受け取れる保険金や解約返戻金が増えます。

特に保険金の払込期間が過ぎると、返戻率が大きく上昇するため、支払った保険料以上の金額を受け取れる場合がある点が魅力的です。

加えて、年齢が若いうちに加入するほど、月々の保険料を安く抑えられます。

このため、早いうちに加入すれば毎月の負担を軽減しつつ、将来に備えて大きなお金をつくりやすいです。

医療保険への加入は子供へのプレゼントになる?

医療保険への加入は、子供へのプレゼントにできる場合があります。

なかでも、保障期間が一生涯に及ぶ「終身医療保険」であれば、保険料を親などの契約者が全額支払った後で、契約者を子供に変更すれば実質プレゼントにすることが可能です。

これによって、子供はいつどこで見舞われるかわからない病気やケガに対して、保険料を負担する必要なく一生涯備えられます。

しかも、保険料を支払う親などにとっても、早いうちに加入することで保険料負担を極力抑えられる点もメリットです。

子供の医療保険は何歳から加入できる?

子供の医療保険は、基本的に0歳から加入できます。

ただし、医療保険商品のなかには、子供の出生予定日よりも前に加入できるものもあるため、生まれてくる子供のために用意するのもひとつの方法です。

ただ、子供の医療費については、全国のほぼすべての自治体が独自の医療費助成制度を提供しています。

医療費助成制度の対象年齢や助成内容は自治体によって異なるため、支援が薄くなってきた段階で医療保険を考えるのもおすすめです。

なお、子供がいつから保険に入れるのかを詳しく知りたい方は、以下の記事も参考になります。

関連記事:子供の保険はいつから入れる?種類や保障内容・加入するなら何歳がベストかも詳しく解説!

子供の医療保険の平均額はいくら?

子供の医療保険の平均額をまとめたデータは、残念ながらありません。

その代わりに、公益財団法人生命保険文化センターが集計している、加入者・被保険者別の生命保険の年間払込保険料のデータが参考になります。

このデータによると、子供を加入者・被保険者とする生命保険の保険料は年間平均で12万4,000円です。

月額に換算すると、毎月約1万300円を支払っていることになります。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

子供の医療保険の保険料についてより理解を深めたい方は、以下の記事もおすすめです。

関連記事:子供の医療保険はいくら?月額平均や必要な保障金額・通常かかる医療費も徹底解説!

持病がある子供の医療保険は「ほけんプラネット」へご相談を

持病がある子供向けの医療保険を考えていても、上手な選び方やおすすめの保険商品を見極められない方もいるかもしれません。

そのようなときは、ぜひ「ほけんプラネット」にご相談ください。

「ほけんプラネット」では、公式サイト上から各都道府県別に最寄りの保険代理店を簡単に検索し、店舗での対面相談の予約まで可能です。

店舗での面談でも、お金や保険の専門知識が豊富なプロがしっかりお話を伺ったうえで、状況に応じた最適なプランを提案させていただきます。

女性のスタッフも多く在籍しているとともに、担当者として指名することも可能であるため、女性の相談者様も気軽に相談しやすいことで高い評価をいただいています。

持病を持つ子供への医療保険で悩みや疑問がある方は、ぜひ「ほけんプラネット」にお話しください。

まとめ

持病を抱えた子供でも加入できる医療保険の選択肢はさまざまです。

医療保険に特別な条件で加入する方法のほか、引受基準緩和型医療保険や無選択型保険などの手段があります。

ただし、給付金の削減期間があったり、保険料が割高になったりするなどの条件もあるため、保険商品を比較検討する際にはご注意ください。

持病を抱えた子供のために医療保険を準備するうえでプロの知見を頼りたいときは、ぜひ「ほけんプラネット」にご相談ください。