生命保険の掛け捨て型の月額平均はいくら?年代別や男女別・世帯収入別の毎月の相場を紹介!

出産などのライフイベントを機に、もしもの場合の備えとして生命保険を考える方もいるかと思います。

生命保険でも保険料が安い掛け捨て型への加入を考えていても、「具体的に保険料をいくら支払うのだろうか」と不安な方もいるのではないでしょうか。

掛け捨て型の生命保険は保険料の安さが特徴ではありますが、月額平均でいくら支払っているのかを知ると、今後の保険商品の検討に役立ちます。

本記事では、掛け捨て型生命保険の保険料の月額平均がいくらなのかを、年代や性別などさまざまな側面からご紹介します。

この記事の監修者

生命保険の掛け捨て型の月額平均はいくら?

掛け捨て型生命保険の保険商品の契約を考える際に、毎月支払う保険料がいくらくらいなのかを知っておきたいのではないでしょうか。

掛け捨て型の保険商品に限定した、保険料の平均を記録したデータはありません。

参考として、公益財団法人生命保険文化センターの調査結果で、掛け捨て型も含む生命保険全体での保険料の平均を紹介します。

ただ、掛け捨て型の生命保険は保険料が安い傾向にあるため、ご紹介する保険料のなかでは安いほうに含まれると考えられます。

なお、平均保険料は年代別にデータが取られていますので、該当する年代別に見ていただければ幸いです。

- 20代の月額平均

- 30代の月額平均

- 40代の月額平均

- 50代の月額平均

- 60代の月額平均

それぞれの年代で、ひとつずつ見ていきます。

20代の月額平均

まず20代の場合、生命保険文化センターの調査では「29歳以下」というデータがあります。

29歳以下では、年間の払込保険料が平均で32万2,000円です。

月額に換算すると、約2万7,000円となります。

20代は働き始めて間もない分、給料が上の年代よりも低い傾向です。

そのなかでも、約2万7,000円もの保険料を毎月支払っているところで、色々と工夫を重ねながら捻出していることがうかがえます。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

なお、生命保険のうち終身保険に20代が支払っている保険料の平均額を知りたい方は、以下の記事がおすすめです。

関連記事:終身保険の20代の平均額はいくら?女性と男性との違いや加入率についても詳しく紹介!

30代の月額平均

続いて30代の場合は、30代前半と30代後半とに分けてデータが取られています。

30代前半(30歳から34歳まで)の年間払込保険料は29万8,000円なのに対し、30代後半(35歳から39歳まで)であれば31万2,000円です。

それぞれで月額換算すると、30代前半が約2万4,800円、30代後半が2万6,000円です。

20代よりは若干低いものの、毎月2万5,000円前後を保険にかけていることがわかります。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

30代が掛け捨て型の生命保険で支払う保険料の相場を、家族構成別に知りたい方は、以下の記事が役に立ちます。

関連記事:生命保険の掛け捨て型の相場は30代でいくら?夫婦・独身の月額平均や保障内容も詳しく解説

40代の月額平均

さらに40代の場合、年間平均払込保険料は40代前半(40歳から44歳まで)で37万4,000円、40代後半(45歳から49歳まで)であれば36万8,000円です。

月額で計算すると、40代前半で約3万1,200円、40代後半が約3万700円となります。

20代や30代に比べると、毎月支払う保険料が3万円台に達している計算です。

40代は働き盛りであるとともに、子育てや住宅ローンの返済に多くのお金を必要とします。

そのため、保険の保障内容を手厚くする目的がある分、保険料が多くかかることが推測されます。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

50代の月額平均

50代が支払う保険料は、年間平均で50代前半(50歳から54歳まで)が38万2,000円なのに対し、50代後半(55歳から59歳まで)が40万7,000円です。

こちらも月額平均に計算すると、50代前半で約3万1,800円、50代後半で3万3,900円となります。

20代から40代までに比べると、一層高い状況です。

50代ともなると、子どもの高校や大学への進学で高額の教育費を準備したり、自身の老後資金をつくったりする必要に迫られることが理由と考えられます。

教育費や老後資金は両方とも生命保険で準備できる分、将来多くのお金を受け取れるように保険料を多く支払っているといえます。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

60代の月額平均

60代が支払う保険料の平均額は、まず年間の払込額では60代前半(60歳から64歳まで)が34万3,000円、60代後半(65歳から69歳まで)が35万4,000円です。

月額で計算した場合、60代前半が約2万8,600円であるのに対し、60代後半は2万9,500円と算出されます。

60代の平均払込保険料は、50代の頃に比べて若干低いのが特徴です。

子どもが大学などを卒業して独立した分、子育て関係で保険が不要になったことや、自身たちの老後や万が一の場合を見据えて保険を活用しているためと考えられます。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

掛け捨て型と終身型の保険料や保障内容の違い

生命保険は大きく分けると、掛け捨て型と終身型があるものの、具体的にどのような違いがあるのかがよくわからない方もいるのではないでしょうか。

掛け捨て型と終身保険の保険料や保障内容の違いは、以下の表のとおりです。

| 掛け捨て型 | 終身型 | |

| 保険料 | 安い(契約更新時に上がる) | 高い |

| 保障期間 | 終わる時期や期間が決まっている | 一生涯 |

| 契約更新 | 多くの商品であり | なし |

| 貯蓄機能 | なし | あり |

| 解約返戻金 | 基本的になし(あっても少額) | あり |

| 契約者貸付制度 | なし | あり |

保険料で見ていくと、掛け捨て型が安く、終身型が割高な傾向にあります。

終身型は掛け捨て型と異なり、支払った保険料が将来受け取れる保険金に反映されていく貯蓄機能があるため、保険料で差が出ます。

ただ、掛け捨て型には保障期間が終了する際に契約更新できるものもあり、その際に手続きした時点での年齢に応じて保険料が高くなる仕組みです。

加えて、終身型にある解約返戻金や契約者貸付制度が、掛け捨て型にはありません。

この点でも、掛け捨て型は終身型よりも保険料が抑えられています。

生命保険全体の払込保険料の推移

生命保険全体で払込保険料がどのように推移してきたのかを知ることは、今後の保険料の金額を予想する上で便利です。

生命保険文化センターの調査では、2024年時点での生命保険全体の年間払込保険料が平均で35万3,000円です。

一方で2012年の時点では41万6,000円、2018年の段階では38万2,000円と、年月とともに徐々に下がってきています。

月額で考えても2024年は約2万9,400円であるのに対し、2018年は約3万1,800円で、2012年は約3万4,700円と、10年前後で月額5,000円程度下がってきている状況です。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

生命保険全体の保険料の相場とは

生命保険の保険料は、ご自身のライフスタイルなどに応じて変化してきます。

性別ごとや世帯年収別などによって異なってくる生命保険の保険料の相場を知っておくと、ご自身のさまざまな状況からシミュレーションする際にも便利です。

以下のさまざまなケースに応じて、生命保険全体の保険料の相場をひとつずつ見ていきます。

男女別の生命保険の月額平均は?

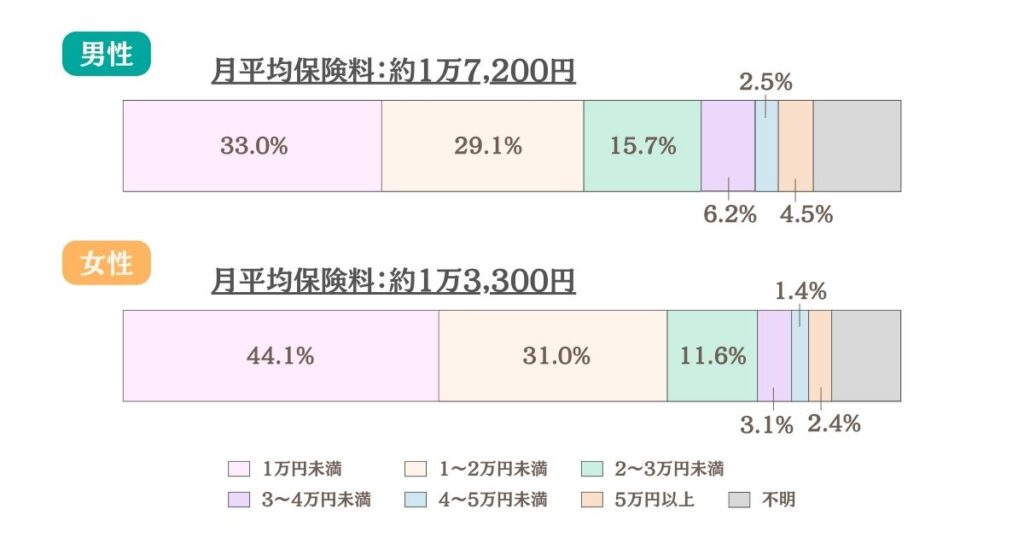

男女別の生命保険の年間払込保険料は、男性で平均20万6,000円、女性で平均16万円です。

月額に換算すると、男性が平均で約1万7,200円で、女性が平均約1万3,300円と算出されます。

加えて、年間払込保険料の金額が12万円未満の割合は男性33.0%・女性44.1%です。

また、12万円超24万円未満の層の割合も、男性で29.1%・女性で31.0%となっています。

つまり月額で考えると、男性の6割や女性の7割が2万円までの金額を支払っている計算です。

参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

世帯年収別の生命保険の月額平均は?

生命保険の保険料の月額平均は、世帯年収によっても左右されます。

まず、それぞれの世帯年収の層ごとに支払っている保険料の平均額は、以下のとおりです。

多くの年収帯で、月額1万円台から2万円台を保険料として支払っていることがうかがえます。

なかでも、「500万円~600万円未満」と「700万円~1,000万円未満」の層は2万円以上支払っている状況です。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

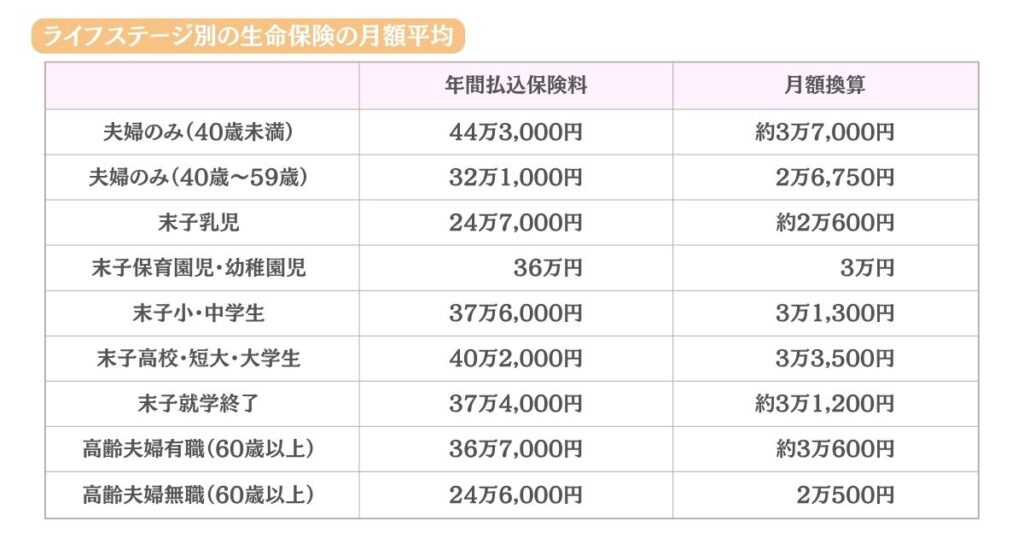

ライフステージ別の生命保険の月額平均は?

さらに、ライフステージ別でも生命保険の月額平均を見ていきます。

ライフステージ別であれば、以下のとおりです。

どのライフステージ層でも、月額で2万円台から3万円台の保険料を支払っていることがわかります。

「夫婦のみ」の場合は、40歳未満で月額4万円近くも支払っている状況です。

働き盛りの年代で、ご自身に何かあった場合にパートナーだけが残される状態に対して、できうる限りの対策を打っていることが推測されます。

また、子どもがいる層でも末子の年齢が高いほど、月額平均保険料が高くなる傾向です。

こちらもご自身の万が一の場合に備えることと、進学するほど教育機関で必要になる費用が高額になることが関係していると見られます。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

死亡保険金の平均額は?

死亡保険に加入する際に、毎月支払っていく保険料以外にも、死亡保険金をいくらにすればいいのかに悩む方もいるかもしれません。

生命保険文化センターの調査によると、2024年の世帯別普通保険金の平均額は1,936万円です。

前回調査(2021年)の平均2,027万円に比べて、91万円減っています。

また、2018年の調査では平均2,255万円でもあったため、近年では2,000万円程度の保険金を準備している傾向です。

参考:2024(令和6)年度 生命保険に関する全国実態調査|公益財団法人生命保険文化センター

なお、死亡保険金が1,000万円では少ないかどうかを以下の記事で検証していますので、あわせて参考にしてください。

関連記事:死亡保険は1,000万円では少ない?保証額の平均やいくら必要なのかを徹底解説!

死亡保険3,000万円だと毎月いくら?

死亡保険金を3,000万円にする際に、保険料は毎月いくら支払わなければならないのか気になるかと思います。

一般的に死亡保険金が高いほど、毎月の保険料も高くなる傾向です。

同時に具体的な保険料の金額は、加入時の年齢や保険商品、保障内容によって異なります。

ただ、定期保険であれば毎月4,000円から8,000円程度、終身保険であれば毎月2万5,000円から7万円程度のものが多いです。

保険商品によっては毎月の負担が重くなるものもあるため、さまざまな商品を見比べる必要があります。

生命保険で月1万円は高い?

生命保険で支払っていく保険料を月1万円と考えているものの、果たして相場と比べて高いのか疑問を持つ方もいるかもしれません。

ここで参考になるのが、先程触れた年間の平均払込保険料のデータです。

月額1万円を超える12万円超24万円未満の層では、男性で29.1%・女性で31.0%でした。

月額1万円台の保険料を支払っている割合が、男女とも3割程度にのぼります。

なお、年間払込保険料の全体平均は17万9,000円で、月額にすると約1万5,000円です。

そのため、月額1万円の保険料は平均から考えると、むしろ安いといえます。

参考:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

ここまで、掛け捨て型も含む生命保険の保険料の月額平均を見てきましたが、ご自身の家計でうまく支払っていけるのかが不安な方もいるかと思います。

もし、保険料の件でお悩みがある方は、ぜひ「ほけんプラネット」にご相談ください。

生命保険は掛け捨て型と終身型のどっちがおすすめ?

生命保険で保険商品を選ぶ際に、まず掛け捨て型にするか、それとも終身型にするかが大きな悩みどころではないでしょうか。

掛け捨て型と終身型のどっちがおすすめなのかは、選ぶ側のライフスタイルや経済状況によって異なります。

まず、掛け捨て型がおすすめな人の特徴は、次のとおりです。

- 保険料を安く抑えたい人

- ライフステージの変化に応じて柔軟に保障内容を変更したい人

- 特定の時期だけ保障を手厚くしたい人

掛け捨て型は保険料の安さが最大の魅力であるとともに、契約期間が終わる時期に応じて契約更新ができます。

更新時期は保障内容を見直す好機でもあるため、ライフステージの変化に合わせて保障内容の変更が可能です。

加えて、契約期間が「60歳まで」などと自由に決められる分、「子どもが独立するまで」のように時期を決めて保障を手厚くできる点も魅力です。

一方で終身型は、以下の人におすすめできます。

- 保険料の支払いで将来受け取れるお金を増やしたい人

- ずっと保障を受けたい人

- 中途解約の可能性がある人

終身型には貯蓄機能があるため、保障を準備するだけでなく将来受け取れる保険金などを増やせる点が強みです。

また、一生涯保障を受けられる分、いつ訪れるかわからない万が一の場合や病気・ケガにも備えられて安心です。

ほかにも中途解約で解約返戻(へんれい)金を受け取れるため、まとまったお金が必要になる可能性がある人にも向いています。

生命保険の掛け捨て型と終身型の違いをより深く知りたい方は、以下の徹底比較した記事が役に立ちます。

関連記事:生命保険の掛け捨て型と終身型を徹底比較!選び方のポイントやどっちが得なのかも解説!

最低限入っておくべき生命保険は?

生命保険は種類や保険商品が非常に多いため、「せめてこれには入っておくべき」という商品を軸に考えたい方もいるのではないでしょうか。

最低限入っておくべき生命保険は、次のものです。

- 死亡保険

- 医療保険

- 就業不能保険

- 個人年金保険

「死亡保険」は被保険者の万が一の場合に備えられる保険で、ご自身の葬儀費用や残されるご家族の生活費を準備する目的で使えます。

また、「医療保険」は病気やケガで治療が必要な時に、入院や手術に必要なお金を受け取れる保険です。

なお、がん治療に特化した「がん保険」もあります。

さらに、「就業不能保険」は病気やケガで長期間にわたって働けなくなった際に、収入の減少に対応できる保険です。

会社員や公務員は「傷病手当金」との併用が可能で、フリーランスにとっては貯金がないときに頼れる手段です。

参考:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会(協会けんぽ)

「個人年金保険」は、老後の生活費を毎月定額で受け取れるようにします。

国民年金や厚生年金のような公的年金と一緒に受け取れる分、老後の生活費不足の不安を軽減できる存在です。

掛け捨ての生命保険を選ぶ5つのポイント

生命保険で掛け捨て型の保険商品を前向きに検討する際に、どのように選べばいいのかに悩む方もいるかと思います。

掛け捨て型の生命保険商品を比較検討するには、以下の5つのポイントに沿うのがおすすめです。

- 保険の種類を把握する

- 加入する目的を明確にする

- 保障内容をきちんと把握する

- 保障内容と保険料のバランスを考える

- 保険だけですべてを賄おうとしない

それぞれのポイントを、ひとつずつ詳しく解説します。

保険の種類を把握する

まず、「保険の種類を把握する」ことが重要です。

「掛け捨て型の生命保険」だけでも、定期保険・医療保険・収入保障保険などといろいろな種類があります。

そして、それぞれの保険には保障内容や保険料の安さ、おすすめできる対象の人など違いもさまざまです。

このため、掛け捨て型の生命保険商品を比較検討していくには、まず掛け捨て型に分類される種類の特徴の理解が欠かせません。

加入する目的を明確にする

続いて、「加入する目的を明確にする」必要があります。

生命保険の加入には、「残される家族の生活費を残す」や「葬儀費用を準備する」、「病気やケガの治療に備える」などさまざまな目的が考えられます。

そして加入する目的によって、「何のためにお金を用意するのか」や必要な金額などもさまざまです。

加入目的を明確にしておくと、選ぶべき保険の種類や、あってほしい保障内容なども見えてきます。

保障内容をきちんと把握する

掛け捨て型の生命保険商品を選ぶうえで、保障内容をしっかり把握することは不可欠です。

保険商品によっては保障を受ける際に、一定の条件を満たす必要があるものも多くあります。

医療保険であれば、「入院何日目から給付金を受け取れるのか」や、「一度の入院で最大何日分の入院給付金を受け取れるのか」などが挙げられます。

また就業不能保険でも働けなくなってすぐに給付金が出るわけではなく、働けない状態が一定期間続いて、初めて受け取れる仕組みです。

保険を選ぶ際には、どのような条件でどの程度の保障を受けられるのかを知っておく必要があります。

保障内容と保険料のバランスを考える

保障内容と保険料のバランスを考えることも、上手な保険選びのポイントです。

保険では基本的に保障内容を充実させるほど、保険料も割高になります。

もし保険料が高くなりすぎると、家計を圧迫し、日常生活にも悪影響を及ぼしかねません。

このため、掛け捨て型の保険を選ぶ際には、まず毎月の家計の収支状況をチェックします。

その後、今の家計状況でいくら程度保険にお金をかけられるのかを把握し、その範囲内で必要な保障内容のある保険商品を選ぶ流れです。

保険だけですべてを賄おうとしない

なお、保険への加入を考える際には、保険だけですべて賄おうとしない点も大切です。

保険は確かに、万が一の場合などにお金を用意する際に便利な手段ですが、保険だけでは必要な費用を準備できないケースもあります。

そのため、保険だけでなく貯蓄を活用するのがポイントです。

むしろ、今ある貯蓄額を今後いくらまで増やせるのかを見込んだうえで、足りない分を保険でカバーする姿勢がおすすめです。

生命保険の保険料の決め方は?

「生命保険の保険料がどのように決まるのだろうか」と、疑問を持つ方もいるかもしれません。

まず、保険料を決める際に欠かせない指標が、次の3つです。

- 予定死亡率:過去の死亡者数や生存者数などから予測される死亡率

- 予定利率:保険料による資産運用で得られる利益による割引率

- 予定事業費率:生命保険会社の運営に必要な費用の割合

生命保険会社では、この3つの指標をもとに計算して保険料を算出しています。

なお保険料も、大きく分けると「純保険料」と「付加保険料」に分類されます。

純保険料は保険金の支払いの元手となるものを、付加保険料は保険会社の事業運営の元手になるものを指す言葉です。

以上の3つの指標に加えて、加入時の年齢や既往歴、保障内容など多くの要素を加味したうえで具体的な保険料が決まります。

ちなみに、保険金が1,000万円の掛け捨て型の生命保険で発生する保険料を知りたい方は、以下の記事がおすすめです。

関連記事:生命保険の掛け捨て型は1,000万円が妥当?必要保障額の計算方法や月額いくらかも解説!

生命保険の保険料を抑える方法はある?

もし生命保険の保険料をできるだけ抑えたいのであれば、次の方法があります。

- 不要な保障を外す

- 特約を解約する

- 保障額を減らす

- インターネット保険を契約する

生命保険の保険料は保障内容の手厚さに応じて高くなるため、不要な保障を外せば保険料を減らせる場合があります。

加えて、主契約以外の特約も不要と感じた場合は、解約するのがおすすめです。

保障内容以外にも、保険金の保障額の高さも保険料と対応しているため、減額によって保険料を安くできます。

ほかに、インターネット保険の契約も保険料を抑える方法のひとつです。

インターネット保険は、対面販売の保険と異なり実店舗がないため、保険料が安い傾向にあります。

生命保険の保険料相談は「ほけんプラネット」へ

生命保険の保険料をできるだけ抑えたくても、ご自身ではどう減らせばいいのかわからない方もいるかと思います。

もし生命保険の保険料でいろいろとお悩みがあれば、ぜひ「ほけんプラネット」にお話しください。

ほけんプラネットでは、全国の保険代理店での面談で保険のプロに、お金や保険関係の悩みを気軽にご相談できます。

プロのスタッフがお話を伺ったうえで、最適なプランを提案させていただきます。

女性のスタッフも多く在籍しており、面談予約の際に指名できるとともに、女性の相談者様も安心してお話しいただける環境です。

生命保険の保険料を抑えられるかを知りたい方や、家計を圧迫しそうで心配な方は、ぜひ「ほけんプラネット」の利用をご検討ください。

まとめ

生命保険で支払う保険料は、月額平均で1万円台から2万円台が相場です。

ただし、掛け捨て型の生命保険は保険料が安い傾向にあるため、平均の保険料よりも安く抑えられる可能性があります。

月額1万円未満の保険料を支払っている方も、男性で3割・女性で4割程度いることを考えても、掛け捨て型の保険で保険料を安くできるケースは多いです。

保険料を安くしたいときは、保障内容や保障額を抑えたり、インターネット保険を契約したりするなどの方法があります。

もし保険料のお悩みがあるときは、ぜひ「ほけんプラネット」でプロにご相談ください。