子供の医療保険は喘息持ちでも加入できる?保険適用の範囲や入れない場合の対処法も解説!

子供が喘息(ぜんそく)を抱えてしまい、今後の医療費負担が心配な方もいるかと思います。

喘息治療の費用負担に備えるために医療保険を考えているものの、果たして加入できるのかも心配なのではないでしょうか。

実は喘息持ちでも、子供向けの医療保険に加入できる場合はあります。

ただ、いくつか注意すべき点もあるため、事前に知っておくと安心です。

本記事では、子供の医療保険は喘息持ちでも加入できるのかを、保険適用の範囲や入れない場合の対処法とともに徹底解説します。

この記事の監修者

喘息とはどんな症状?

喘息(ぜんそく)とは、吸ったり吐いたりした空気の通り道である「気道」に炎症ができて起こる病気です。

気道に炎症ができると、その分空気の通り道が狭くなるため、呼吸で不便を感じやすいとともに、咳や痰などの症状に見舞われます。

発作に襲われる場合もあり、その際には「喘鳴(ぜんめい)」という喉から「ゼーゼー」とした音がする症状や呼吸困難が起こることもあります。

子供の場合はアレルギーが、大人の場合はたばこの煙などアレルギーと無関係な刺激が主な発症要因です。

喘息の治療にかかる費用はいくら?

喘息の治療にかかる費用は、1ヵ月につき4,000円から8,000円程度が相場とされています。

喘息の場合は投薬治療が主要であるため、医療費も薬剤の費用が中心です。

加えて、公的医療保険の適用対象であることから、6歳未満の子供であれば2割、6歳から69歳であれば3割負担で済みます。

ただし、治療期間は人によって異なるため、治療が長期に及んだときは全体でかかる費用が膨らむ点に注意が必要です。

また、入院治療をおこなう場合は、差額ベッド代のような公的医療保険の対象外になる費用が発生する可能性を念頭に入れておくことが大切です。

子供の医療保険は喘息でも加入できる?

喘息を持っている子供が医療保険に加入できるのか、心配な方もいるかと思います。

喘息持ちの子供の場合、医療保険によっては加入できる可能性があります。

ただ一方で、加入を断られるケースも0ではありません。

喘息は薬を使って症状を抑えていても、何らかのきっかけで発作が起こり重症化するケースがあるためです。

重症化のリスクがある以上、保険会社によっては加入の受付で慎重になるところもあります。

もし、喘息を持っていても医療保険に入りたいときは、複数の保険会社の検討がおすすめです。

なお、医療保険への加入では、保険会社に病歴などを告知しなければいけません。

医療保険に加入できても、給付金の減額など一定の制限を受ける場合がある点にも注意が必要です。

このように、喘息を持っている子供が医療保険に入れるかどうかは保険商品によって異なるため、諦めずにご検討ください。

子供に入院歴があっても医療保険に加入できるのかを知りたい方は、以下の記事が役に立ちます。

関連記事:子供の医療保険は入院歴があっても入れる?加入条件や保障内容についてもご紹介

喘息は通院でも保険適用になる?

喘息の治療では、通院していても保険が適用されます。

喘息自体が公的医療制度で保険適用の対象です。

そのため、医療機関の窓口での自己負担分も6歳未満であれば2割、6歳以上18歳未満であれば3割負担となります。

加えて、民間の医療保険でも、保険商品によっては通院給付金を受け取れます。

ただ、契約内容や保障の条件によって内容が異なるため、保険商品の比較検討は欠かせません。

なお、通院治療に役立つ子供向けの医療保険については、以下の記事もおすすめです。

関連記事:子供の医療保険は通院のみでも支払われる?保障対象や加入するメリットも紹介!

喘息の吸入器は保険適用になる?

喘息の投薬治療で使われる吸入器は、基本的に保険適用の対象です。

喘息の治療では吸入器の正しい使い方も重要であるとともに、使う人に合った吸入器を入手するには担当医師の処方や指導が欠かせません。

医師の処方も含まれることから、吸入器に関する費用は保険が適用される仕組みです。

なお、吸入器での投薬をサポートする道具として、スペーサーなどの「吸入補助器具」があります。

吸入補助器具の場合は、6歳未満や65歳以上の患者が医師から初回指導を受けるときに限り保険が適用されますが、2回目以降はご自身で薬局などで購入する分、保険は適用されない仕組みです。

喘息のある人が医療保険に加入する場合の注意点

喘息のある人でも医療保険に加入できる場合はあるものの、いくつかの点に注意が必要です。

逆に、以下の注意点を意識すれば、喘息を持っていても医療保険に加入できる可能性は高まります。

- 体の状態や治療内容などはきちんと告知する

- 複数の保険会社を比較検討する

- 特別条件付きの契約に注意する

以上の注意すべき点を、ひとつずつ解説していきます。

体の状態や治療内容などはきちんと告知する

まず、医療保険に加入する際には、加入者側は保険会社に現在の体の状態や治療内容などをきちんと告知することが重要です。

保険会社は、医療保険に入る際に告知された内容に基づいて、加入を申し込んできた人を審査します。

ただ、体の状態や治療内容で虚偽を告知して発覚した場合、加入を断られかねません。

たとえ加入できたとしても、何らかの理由で虚偽が発覚した際には、給付金を請求しても受け取れなくなります。

保険会社の審査がスムーズに進んだり、保険会社側への心証を良くしたりするためにも、健康状態や治療状況は正直に告知することが大切です。

喘息があることを告知しないとバレる?

「喘息について告知しなくてもバレることはないんじゃないか」と、考える方もいるかもしれません。

喘息について告知しなかった場合、給付金請求の時点でバレるリスクはあります。

給付金を請求したときに、保険会社は請求した人の告知内容だけでなく、過去の治療履歴や健康保険の利用状況などまで調べて審査するためです。

もしその調査の段階で何らかの食い違いが見られると、保険会社の調査員は告知内容の虚偽を疑います。

なお、虚偽が発覚すると「告知義務違反」を理由に、給付金を受け取れないだけでなく、保険契約が解除されることがあります。

複数の保険会社を比較検討する

喘息のある人が医療保険の加入を目指す際には、複数の保険会社の比較検討もポイントです。

喘息のある人の加入を認めるかどうかは、保険会社によって告知項目や審査基準が異なります。

このため、最初に申し込んだ保険会社・商品で加入が認められなくても、次に検討した保険会社・商品であれば加入できる可能性があります。

喘息を抱えているなかで医療保険に加入したいときは、複数の保険会社・商品を検討し、諦めないことが大切です。

特別条件付きの契約に注意する

ほかにも、特別条件付きの契約に注意する必要もあります。

喘息を持っている方の場合、保険商品によっては特別な条件付きで加入が認められるケースがあるためです。

ここでいう「特別条件」とは、「保険料が通常の契約よりも割高」であることや、「給付金が減額される」といったものを指します。

保険会社から特別条件付きでの契約を打診されたときは、契約前に条件が記された書面が送付されます。

そのため、条件を一通り確認して受け入れられる内容かを吟味したうえで、契約するかどうかを判断するのがおすすめです。

このように、喘息を抱えながらの医療保険加入にはさまざまな注意点があります。

同じく持病がある場合でも医療保険の加入には注意すべき点があるため、気になる方は以下の記事が参考になります。

関連記事:子供の医療保険は持病ありでも入れる?加入できる保険の種類や選び方・注意点も徹底解説!

喘息に悩む子供でも加入できる医療保険はいろいろあるものの、具体的な保険商品や保障内容の選び方がわからない方もいるのではないでしょうか。

もし、ご自身だけで保険商品選びが難しいときは、ぜひ「ほけんプラネット」にご相談ください。

喘息で一般の医療保険に入れない場合の対処法は?

喘息で一般の医療保険に入れないとき、「このまま医療保険に加入できないのではないか」と不安になるのではないでしょうか。

実は喘息で一般の医療保険に加入できないときも、以下の対処法があるため、心配はいりません。

- 引受基準緩和型医療保険を検討する

- 無選択型保険を検討する

それぞれの方法について説明します。

引受基準緩和型医療保険を検討する

まず「引受基準緩和型医療保険」とは、加入時の告知項目が通常の医療保険よりも少ない医療保険です。

過去の病歴や現在の健康状態について細々と問われる通常の医療保険と異なり、3つから5つ程度の項目を問われるだけで告知が終わります。

しかも、持病を抱えていても保障を受けられる点でも、通常の医療保険に比べて加入のハードルが低めです。

ただし、加入のハードルが低い代わりに、月々の保険料は通常の医療保険よりも割高に設定されています。

そのため、引受基準緩和型医療保険を検討する際には、保障内容や現在の家計と保険料とのバランスを考えることが大切です。

無選択型保険を検討する

続いて「無選択型保険」は、契約時の告知項目が一切ありません。

つまり、契約時の告知義務が実質ないため、引受基準緩和型医療保険以上に加入しやすいのが特徴です。

ただし、引受基準緩和型医療保険よりも加入のハードルが低いため、毎月支払う保険料はより割高になっています。

このため、引受基準緩和型医療保険に加入できなかったときに、最後に頼れる存在としておすすめです。

喘息の治療で利用できる公的制度はある?

喘息を治療する際にかかる医療費を、少しでも抑えたい方もいるかと思います。

喘息治療の費用を抑えるのに役立つ公的制度はいくつかあるため、それらの制度を活かすと便利です。

具体的な制度として、次のようなものがあります。

- 高額療養費制度

- 小児慢性特定疾病医療費助成制度

- 自治体の助成制度

それぞれの制度を、ひとつずつ説明していきます。

高額療養費制度

「高額療養費制度」は、1ヵ月に支払う医療費の自己負担分が、自己負担の上限額を超えた際に支払い過ぎた分が払い戻される制度です。

自己負担の上限額は、申請する人の年収・所得や年齢によって異なります。

例えば、6歳から69歳の方で、治療にかかった医療費が全体で50万円であるとき、自己負担額は3割に当たる15万円です。

そして、自己負担の上限額が8万円であるときにこの制度を使うと、自己負担額と自己負担の上限額の差額である7万円が払い戻されます。

なお、高額療養費制度は保険の対象となる費用のみに適用されるルールです。

差額ベッド代のような、保険対象外の費用には適用されません。

参考:高額な医療費を支払ったとき(高額療養費)|全国健康保険協会(協会けんぽ)

小児慢性特定疾病医療費助成制度

続いて「小児慢性特定疾病医療費助成制度」は、糖尿病や血液疾患など特定の病気の医療費を、地方自治体が補助する制度です。

喘息の治療もこの制度の対象として指定されています。

また、助成を受けられる対象も、患者が18歳未満であることが条件です。

ただし、18歳になった時点ですでに助成を受けていて、今後も補助が必要な場合は20歳到達時まで対象に含まれます。

自治体が発行する「医療受給者証」を医療機関で提示すれば、安くなった費用で治療を受けられる仕組みです。

自治体の助成制度

ほかにも、自治体の助成制度を活用する方法もあります。

基本的に喘息の医療費の一部を助成してくれる内容ですが、補助する金額・割合や対象、利用する流れは自治体によってさまざまです。

そのため、制度の利用には住民票を登録している自治体の窓口への相談や問い合わせが欠かせません。

確定申告の医療費控除も受けられる?

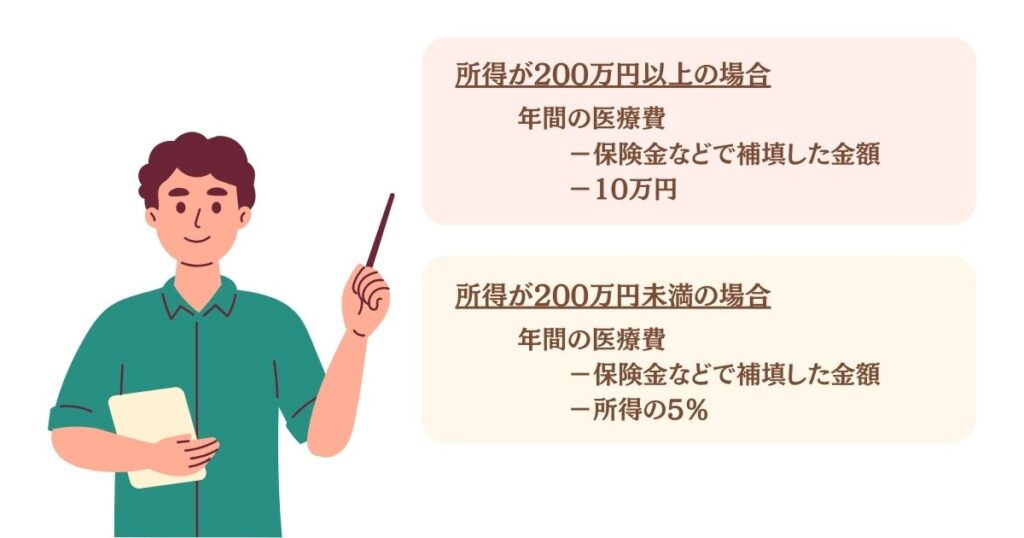

なお、喘息の治療にかかった医療費は、毎年春先の確定申告で控除の対象になります。

「医療費控除」は、基本的に毎年1月から12月までに支払った医療費が10万円を超えた場合に適用される控除です。

具体的には以下の式で計算した分が、年間の所得額から差し引かれます。

医療費控除の金額だけ所得額が下がるため、所得税や住民税の金額が安くなる場合がある点で便利です。

なお、年間の医療費には申告する本人の分だけでなく、同居している家族の分も合計できます。

参考:No.1120 医療費を支払ったとき(医療費控除)|国税庁

子供の喘息で医療保険を考えたい場合は「ほけんプラネット」へ

子供の喘息で医療保険への加入を検討しているけれど、加入できない可能性や保障内容を吟味する必要性などから、どのような保険商品がおすすめなのかや上手な選び方がわからない方もいるのではないのでしょうか。

もし、子供向けの医療保険でお悩みでしたら、ぜひ「ほけんプラネット」の利用をご検討ください。

「ほけんプラネット」では、公式サイト上で最寄りの保険代理店を探せるとともに、面談予約までできます。

面談でもお金や保険の専門性が高いプロに、医療保険の探し方や医療費を抑えるコツなどをお尋ねになれます。

女性のスタッフも多いため、「ママや妻ならではの悩みも打ち明けやすい」と過去に相談者様から高く評価していただいております。

子供の喘息で医療保険を考えたいときには、ぜひ「ほけんプラネット」にご相談ください。

まとめ

子供の喘息治療のために医療保険に加入することは、保険会社・商品によっては可能です。

ただし、保険商品によっては特別な条件による契約を求められることや、契約時の告知は正直におこなうことなど、注意すべき点はいくつかあります。

なお、仮に普通の医療保険が難しい場合でも、引受基準緩和型医療保険や無選択型保険という選択肢もあります。

ほかにも、高額療養費制度のような費用負担を抑えられる公的制度がある点でも安心しやすいです。

もし、子供向けの医療保険で相談したいことがあるときは、ぜひ「ほけんプラネット」でプロにお話ししてください。